Ein Schritt in die richtige Richtung: Die Bundesregierung hat in ihrem Koalitionsvertrag festgehalten, dass ab dem Jahr 2023 der Sparerpauschbetrag von derzeit 801 € pro Person auf 1.000 € angehoben werden soll. Warum dies aber nur ein Tropfen auf den heißen Stein ist, haben wir im folgenden Blogbeitrag zusammengefasst.

Sparerpauschbetrag wird erhöht

Vermögen aufbauen ohne dass der Staat dem im Wege steht. In vielerlei Hinsicht reines Wunschdenken, denn laut einer OECD-Studie ist Deutschland bei Steuern sowie Sozialbeiträgen Weltmeister. Während im Jahr 2020 ein Single mit Durchschnittsverdienst 38,9 % seines Gehalts an den Fiskus abtreten durfte, liegt der Schnitt bei allen OECD-Ländern bei 24,9 %. Nun ist das Jahr 2020 lange her und die FDP war noch nicht in Regierungsverantwortung. Und siehe da: Während sich die linken Parteien allesamt für Steuererhöhungen eingesetzt haben, konnte sich die FDP mit einigen ihrer Steuerentlastungsforderungen durchsetzen. So soll ab dem Jahr 2023 der Sparerpauschbetrag von derzeit 801 € pro Person auf 1.000 € bzw. bei Zusammenveranlagung von Ehepartnern auf 2.000 € angehoben werden.

Was ist der Sparerpauschbetrag?

Seit dem Jahr 2009 gilt bekanntlich die Abgeltungsteuer und seitdem werden Kapitaleinkünfte pauschal mit 25 % vom Staat besteuert (plus eventuellem Solidaritätszuschlag und Kirchensteuer). Zu den Kapitaleinkünften zählen Zinseinnahmen, Gewinne aus Aktienverkäufen sowie Dividenden. Im Gegenzug dazu, dass keine Aufwendungen im Zusammenhang mit Kapitalerträgen (Kontoführungsgebühren etc.) als Werbungskosten abgezogen werden können, sind bisher Kapitaleinkünfte von bis zu 801 € im Jahr steuerfrei. Der sogenannte Sparerpauschbetrag wird bei Zusammenveranlagung von Ehegatten verdoppelt. Dieser Freibetrag soll nun ab dem Jahr 2023 auf 1.000 € bzw. 2000 € erhöht werden. Die 1.000 € bzw. 2.000 € bei Zusammenveranlagung stehen allen Steuerpflichtigen in gleicher Höhe zu, wenn deren Kapitaleinkünfte den maximalen Sparerpauschbetrag übersteigen. Eine kleine Anfrage der Bundestagsfraktion Die Linke hat ergeben, dass mit der Maßnahme insgesamt 4,7 Mio. Steuerpflichtige mit Kapitaleinkünften entlastet werden und dass mit Steuermindereinnahmen von 320 Mio. € gerechnet wird.

Wie erhalte ich den Sparerpauschbetrag?

Um vom Sparerpauschbetrag zu profitieren, muss ein Freistellungsauftrag bei ihrer Bank beantragt werden. Hinweise zu den Freistellungsaufträgen werden von Banken und Sparkassen auf den jeweiligen Internetseiten angeboten und sind kostenlos. Damit die Bank, welche die Kapitalerträge auszahlt, auch den Sparerpauschbetrag direkt berücksichtigt, ist dieser Freistellungsauftrag unumgänglich. Ein Freistellungsauftrag gilt immer ab dem 1. Januar für das gesamte Kalenderjahr, in welchem er eingereicht wurde und kann nur zum 31. Dezember gekündigt werden. Sollte weder ein Freistellungsauftrag noch eine Nichtveranlagungsbescheinigung (siehe weiter unten) vorliegen oder die Kapitalerträge über den Sparerpauschbetrag hinausgehen, wird vom Kreditinstitut automatisch die 25 % Abgeltungsteuer (plus eventuellen Solidaritätszuschlag sowie Kirchensteuer) von den Erträgen abgezogen. Ehegatten, die zusammenveranlagt werden, können den Freistellungsantrag nur gemeinsam stellen.

Hinweis: Bei ausländischen Finanzinstituten oder auch Brokern werden keine deutschen Steuern automatisch einbehalten! Die Verrechnung erfolgt über die Steuererklärung.

Freistellungsaufträge werden grundsätzlich unbefristet erteilt, jedoch kann ein bestehender Auftrag nur gelöscht werden, wenn man einen neuen Freistellungsauftrag beantragt. Sollte die Bankverbindung aufgelöst werden, wird der Freistellungsauftrag nicht automatisch gelöscht.

Quelle: https://twitter.com/Tiefseher

Die Nichtveranlagungsbescheinigung

Die sogenannte Nichtveranlagungsbescheinigung bestätigt, dass man keine Einkommensteuer an den Fiskus zahlt und somit keine jährliche Einkommenssteuererklärung abgeben muss. Sollten die gesamten Kapitalerträge den maximalen Sparerpauschbetrag übersteigen, die sonstigen Einkünfte aber unter dem Grundfreibetrag von derzeit 10.347 € (bzw. 20.694 € bei Zusammenveranlagten) liegen, kann die Abführung der Abgeltungsteuer verhindert werden. Diese NV-Bescheinigung muss beim Finanzamt beantragt werden und ist grundsätzlich für drei Jahre bis zum Jahresende des letzten Jahres gültig.

Der Sparerpauschbetrag steht jedem Steuerpflichtigen zu, also auch minderjährigen oder studierenden Kindern. Erwirtschaftet der Nachwuchs im Rahmen des Grundfreibetrages keine Steuerlast, kann darüber nachgedacht werden Einkünfte in Form von Kapitaleinnahmen auf die Kinder zu übertragen. Hierzu muss der Sprössling eine Nichtveranlagungsbescheinigung beim Finanzamt beantragen und der Bank vorlegen, um den Sparerpauschbetrag voll auszuschöpfen. Aber Achtung: Das Kind wird ab einer bestimmten Einkunftsgrenze krankenkassenpflichtig!

Fazit: Sparerpauschbetrag besonders für Familien attraktiv

Durch die Erhöhung des Sparerpauschbetrages wird es noch lukrativer Kapitalvermögen zu bilden und jährlich ein unversteuertes Zusatzvermögen von 1.000 € zu erzielen. Gerade der Übertragung von Kapitalvermögen auf den Nachwuchs zur vollständigen Ausschöpfung des Sparerpauschbetrages ist bei (Groß-)Familien wirtschaftlich attraktiv.

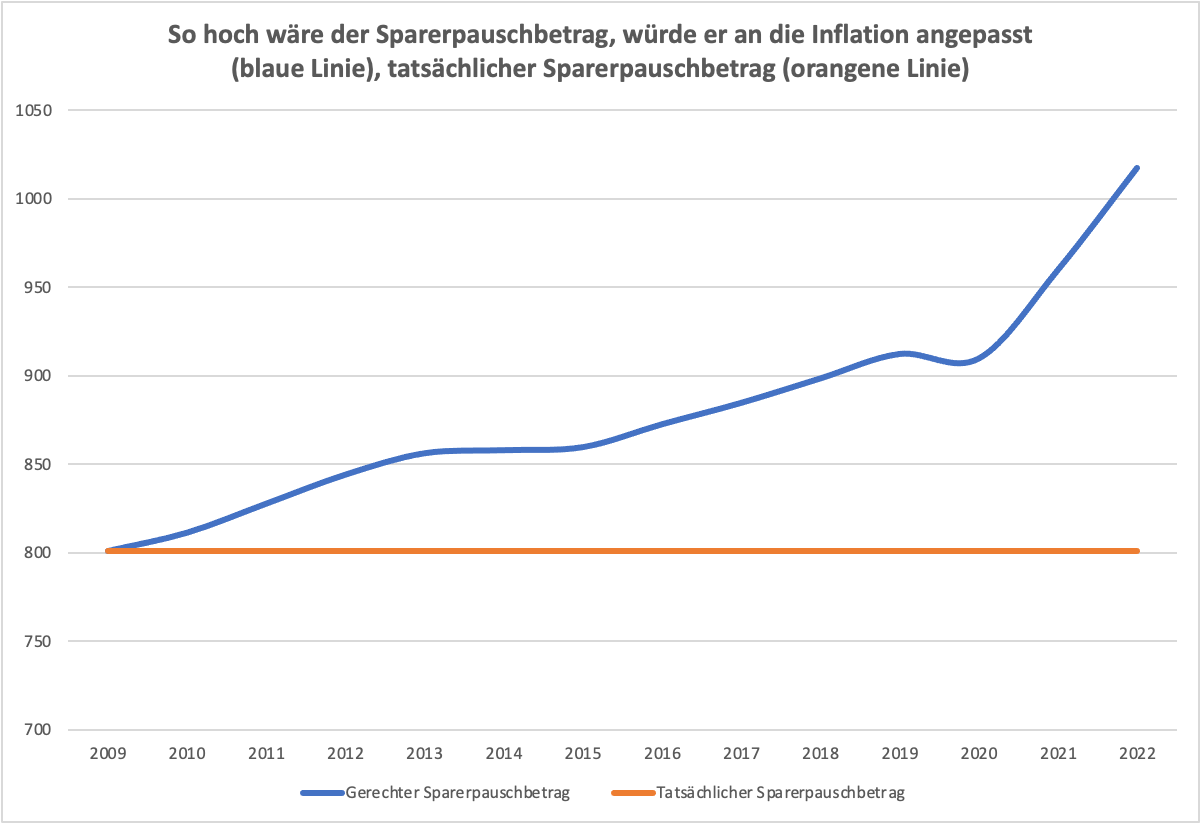

In Anbetracht der aktuell hohen Inflation stellt die Anpassung des Sparerpauschbetrages jedoch nur einen Tropfen auf den heißen Stein dar. Bei Kapitaleinkommen von 1.000 € ergibt sich durch die geplante Erhöhung des Freibetrages eine Steuerersparnis von ca. 50 € pro Person.

Auch interessant: Steuerliche Änderungen, die bereits für das Jahr 2022 relevant sind, haben wir in einem Blogbeitrag zusammengefasst: Hier lesen

Folgen Sie uns bei Facebook um keine Neuigkeiten zu verpassen!

FAQ zum Sparertauschbetrag

Was ist der Sparerpauschbetrag?

Der Sparerpauschbetrag ist ein Freibetrag bei der Einkommensteuer. Bis zu der Höchstgrenze sind Kapitalerträge steuerfrei.

Wie hoch ist der Sparerpauschbetrag?

Zurzeit liegt der Sparerpauschbetrag bei 801 € bzw. bei 1.602 €. Ab dem Jahr 2023 wird er auf 1.000 € bzw. 2.000 € bei Zusammenveranlagung von Ehepartnern aufgestockt.

Wie erhalte ich den Sparerpauschbetrag?

Um vom Sparerpauschbetrag zu profitieren, muss ein Freistellungsauftrag bei ihrer Bank beantragt werden. Hinweise zu den Freistellungsaufträgen werden von Banken und Sparkassen auf ihren Internetseiten angeboten und sind kostenlos.

Wird der Sparerpauschbetrag automatisch abgezogen?

Nein, der Sparerpauschbetrag wird nicht automatisch abgezogen. Pro Person muss ein Freistellungsauftrag bei der Bank eingereicht werden. Ausgenommen ist hier die Zusammenveranlagung bei Ehepartnern, bei welchem der Freistellungsauftrag gemeinsam gestellt werden muss.

Wann erlischt der Sparerpauschbetrag?

Der Sparerpauschbetrag erlischt grundsätzlich nicht. Er gilt unbegrenzt ab dem 01. Januar des Jahres der Einreichung. Kündigen kann man den Freistellungsauftrag nur bis zum 31. Dezember.

Schreibe einen Kommentar