Der Handel von 0DTE-Optionen wird immer beliebter. Diese Optionen bieten die Chance, innerhalb eines einzigen Handelstags Gewinne zu erwirtschaften. Doch wie werden die Optionen mit einer solch kurzen Restlaufzeit eigentlich besteuert? Im Blogbeitrag klären wir die Besteuerung von 0DTE-Optionen.

Was sind 0DTE-Optionen?

0DTE-Optionen sind Optionen, die am Tag ihres Handels verfallen. Bei einer 0DTE-Option kann es sich um eine Option mit einem längeren „Lebenszyklus“ handeln, die aber den letzten Handelstag erreicht hat. Häufig werden 0DTE-Optionen aber auf den SPX-Index aufgesetzt, welcher spezielle Optionen mit nur einem einzigen Tag Restlaufzeit anbietet.

Verlustverrechnung bei Short-Optionen?

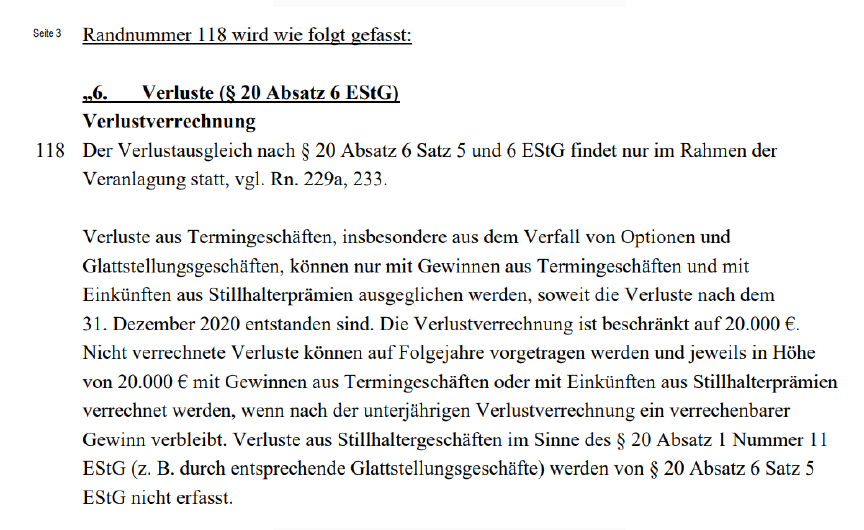

Nach der neuen „Trading-Steuer“ sind Terminverluste nur noch in Höhe von 20.000 € anrechenbar. Doch gilt dies auch für Short-Optionen? In mehreren BMF-Schreiben wurde dies bereits explizit geklärt und die gesonderte Feststellung von Verlusten aus Stillhalterprämien definiert, zuletzt im BMF-Schreiben vom 11.07.2023:

Quelle: BMF-Schreiben vom 11.07.2023

Darin heißt es explizit:

„Verluste aus Stillhaltergeschäften im Sinne des § 20 Absatz 1 Nummer 11 EStG (z. B. durch entsprechende Glattstellungsgeschäfte) werden von § 20 Absatz 6 Satz 5 EStG (Verlustverrechnung) nicht erfasst.“

Die Verluste aus Short-Optionen sind somit unbegrenzt anrechenbar, mit einer Ausnahme des Barausgleichs. Werden Optionen bar ausgeglichen, dann fallen diese Verluste unter die neue Trading-Steuer und die Anrechenbarkeit ist auf 20.000 € begrenzt, dazu im nächsten Abschnitt mehr.

Barausgleich bei 0DTE-Optionen

0DTE-Optionen sind vor allem auf den SPX-Index sehr beliebt. Bei SPX-Optionen handelt es sich immer um Optionen mit einem Cash Settlement. Normalerweise werden Optionen, die beim Verfall im Geld sind, ausgeübt und der entsprechende Basiswert wird zum Strike-Preis geliefert (Cash Secured Puts bei Aktien) bzw. abgenommen. Bei einem Barausgleich erfolgt aber anstelle der Lieferung ein Ausgleich durch einen Differenzbetrag zwischen Basispreis und aktuellem Marktwert des Basiswertes, je nachdem ob die Option im Gewinn oder im Verlust ist, wird Geld auf dem Konto gut- bzw. abgeschrieben und es kommt nicht zur Lieferung eines Basiswertes. Daher ist die Betrachtung der Regelung des Cash Settlement für 0DTE-Trader besonders wichtig!

Wenn eine Option „cash gesettelt“ wird (Barausgleich), dann fällt der Optionsverlust unter die neue Verlustbeschränkung in Höhe von 20.000 €.

Steuerliche Begründung:

Der BFH hat mit Urteil vom 20.10.2016 – VIII R 55/13 entschieden, dass

- der bei Optionsgeschäften im Rahmen des Basisgeschäfts gezahlte Barausgleich (sog. Cash Settlement)

- beim Stillhalter zu einem steuerlich abzugsfähigen Verlust aus einem Termingeschäft i.S.d. § 20 Abs. 2 Satz 1 Nr. 3 a EStG führt

- der mit allen positiven Kapitaleinkünften i.S.d. § 20 Abs. 1 und 2 EStG verrechnet werden kann

- dies sei aufgrund des grundlegenden Systemwechsels (-> ab 2009 ist alles „steuerverstrickt“) verfassungsrechtlich gerechtfertigt.

Merke: 0DTE Short-Optionen mit Barausgleich im Verlust immer vor Verfall zurückkaufen!

Werden Optionen bar ausgeglichen, dann fallen diese Verluste unter die neue Trading-Steuer und die Anrechenbarkeit ist auf 20.000 € begrenzt.

Beispiel für eine 0DTE-Option auf den SPX-Index

Nehmen wir ein Beispiel einer 0DTE-Option auf den SPX-Index:

- SPX-Stand kurz vor Verfall 5.000

- Short Call Strike bei 4.950

- Optionsverlust von 5.000 USD (Innerer Wert 50 Punkte x Multiplikator 100)

- Die Optionsprämieneinnahme lassen wir in diesem Beispiel einfachhalber weg

Nun könnte der Stillhalter kurz vor Verfall die Option entweder im Verlust zurückkaufen oder die Option cash setteln lassen (Barausgleich). Der realisierte Optionsverlust liegt dabei in beiden Fällen bei 5.000 USD (die Option hat vor Verfall kaum noch Zeitwert). Steuerlich ergibt sich aber folgendes Bild:

- Option wird gesettelt (Barausgleich): Optionsverlust in Höhe von 5.000 € und ist somit bei der Verlustverrechungsbeschränkung nach § 20 Absatz 6 EstG zu berücksichtigen

- Option wird kurz vor Verfall zurückgekauft: Optionsverlust ebenfalls in Höhe von 5.000 € – aber unbegrenzt anrechenbar!

Merke: Verlustpositionen von Short-Optionen mit Barausgleich immer vor Verfall zurückkaufen!

Werden Short-Optionen mit der Abwicklungsmethode „Barausgleich“ hin und her gehandelt, fällt dies nicht unter die Verlustbeschränkung. Der Barausgleich beim Verfall an sich ist entscheidend! Es können also unbegrenzt Index-Optionen verkauft werden und die möglichen Verluste aus diesen Stillhalterpositionen sind unbegrenzt anrechenbar, solange es am Ende des Verfalls nicht zum Barausgleich kommt!

Fazit zur Besteuerung von 0DTE-Optionen

Bei der Besteuerung von 0DTE-Optionen (Index-Optionen) gilt folgendes zu beachten: Optionen mit Barausgleich (beispielsweise bei Index-Optionen) sind steuerlich eine Besonderheit. Solange die Optionen immer vor Verfall glattgestellt werden, muss der Stillhalter nichts beachten. Kommt es aber zu einem Barausgleich und die Option notiert im Verlust, so fällt dieser unter die Verlustverrechnungsbeschränkung und ist nur mit 20.000 € anrechenbar. Dies gilt es zu vermeiden, indem beispielweise Index-Optionen, die im Verlust notieren, immer vor Verfall geschlossen werden!

Folgen Sie uns bei Facebook um keine Neuigkeiten zu verpassen!

Danke für diesen guten Beitrag. Nun werden 0DTE-Optionen in der Regel als Spreads gehandelt. Wie verhält es sich mit dem long-Anteil? Mir ist klar, dass dieser in die 20.000€ Verlustbegrenzung hineinfällt, aber müssen diese Longs aktiv zurückgekauft werden um als Verlust anrechenbar zu sein oder ist der Verfall am Tagesende/Ende der Laufzeit ausreichend? Danke für eine Antwort.

Moin, aber wie sieht es mit den Verlusten aus Put Calls aus, die ja zur Absicherung nun eigentlich nicht weg zu denken sind.

Diese Verlusten fallen doch weiterhin unter die Beschränkung oder etwa nicht?

Gruß

Oliver

Aber wenn Glattstellungen aus Stillhaltergeschäften anders verrechnet werden Auswanderer Termingeschäfte, wieso werde die in den Steuerformularen nicht gesondert erfasst?

Da gibt es nur eine Zeile für beides. Wie dividiert man das dann für das Finanzamt korrekt auseinander?

Das wäre ja dann wie daytrading, oder nicht?

Wie sieht es denn mit einfachen long Call oder long Put Optionen auf verschiedene Aktien aus?

Scenario: Ich kaufe einen long Call (oder long Put) mit Restlaufzeit von bspw. 1 Woche oder auch nur 1 Tag, der Preis im Tagesverlauf sich aber nicht so entwickelt wie erhofft. Ich verkaufe deswegen noch am gleichen Tag (!) diese long Call Position mit Verlust.

Fällt dieser Verlust dann unter die 20.000€ Verlustbeschränkung oder kann ich diesen Verlust unbeschränkt mit Gewinnen aus gleichartigen Optionsgewinnen anderer daytrading long Calls/Puts unbegrenzt verrechnen?

Ich würde vermuten, dass das auch unter die Verlustanrechnungsbeschränkung nach §20 Abs. 6 S. 5 fällt. Siehe BMF v. 19.05.2022 – IV C 1 – S 2252/19/10003 :009 BStBl 2022 I S. 742

Nach Rn. 24 / 31 sind long call / put Veräußerungen „Kapitaleinkünfte im Sinne des § 20 Absatz 2 Satz 1 Nummer 3 Buchstabe b EStG“, und Abs. 2 S. 1 Nr. 3 sind ist ja wiederum der, auf den §20 Abs. 6 S. 5 verweist.

Mein Fazit aus dem BMF-Schreiben ist: Nur Shorts traden, Barausgleich vermeiden. Egal ob 0DTE oder nicht, das spielt steuerlich keine Rolle.