Die Beschränkung der Verlustanrechnung rund um die neue Trading-Steuer trifft private Optionshändler schwer. Gerade der Handel von Kombinationsstrategien wie Butterflys und Iron Condors sind so nicht mehr möglich. Immerhin können wenigstens Stillhalter aufatmen. Die Beschränkung der Verlustverrechnung greift beim Verkauf von Optionen nicht, mit einer Ausnahme: Optionen mit Barausgleich! Wann es zu einem Barausgleich kommt und was es zu beachten gibt, erläutern wir im Folgenden.

Besteuerung von Short-Optionen

Anmerkung: Der nachfolgende Text gilt nur für Privatanleger!

Normalerweise sind Verluste von Short-Optionen unbegrenzt anrechenbar und die neue Beschränkung der Verlustanrechnung bleibt außen vor. Dies haben wir in einem vorigen Blogbeitrag über die Besteuerung von Cash Secured Puts ausführlich besprochen. Es gibt aber eine Ausnahme davon: Wenn eine Option „cash gesettelt“ wird (Barausgleich), dann fällt der Optionsverlust unter die neue Verlustbeschränkung in Höhe von 20.000 €.

Steuerliche Begründung:

Der BFH hat mit Urteil vom 20.10.2016 – VIII R 55/13 entschieden, dass

- der bei Optionsgeschäften im Rahmen des Basisgeschäfts gezahlte Barausgleich (sog. Cash-Settlement)

- beim Stillhalter zu einem steuerlich abzugsfähigen Verlust aus einem Termingeschäft i.S.d. § 20 Abs. 2 Satz 1 Nr. 3 a EStG führt

- der mit allen positiven Kapitaleinkünften i.S.d. § 20 Abs. 1 und 2 EStG verrechnet werden kann

- dies sei aufgrund des grundlegenden Systemwechsels (-> ab 2009 ist alles „steuerverstrickt“) verfassungsrechtlich gerechtfertigt.

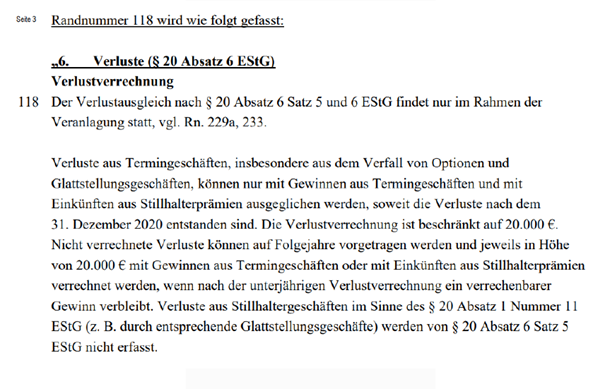

Die Finanzverwaltung folgt der Rechtsprechung des BFH und hat die Rz. 26, 34 und 44 mit BMF-Schreiben vom 12.04.2018 entsprechend angepasst und nochmals am 11.07.2023 bestätigt:

Werden Optionen bar ausgeglichen, dann fallen diese Verluste unter die neue Trading-Steuer und die Anrechenbarkeit ist auf 20.000 € begrenzt.

Was ist ein Barausgleich? Wann kommt es zum Barausgleich?

Normalerweise werden Optionen, die beim Verfall im Geld sind, ausgeübt und der entsprechende Basiswert wird zum Strike-Preis geliefert (Cash Secured Puts bei Aktien) bzw. abgenommen. Bei einem Barausgleich erfolgt anstelle der Lieferung ein Ausgleich durch einen Differenzbetrag zwischen Basispreis und aktuellem Marktwert des Basiswertes, je nachdem ob die Option im Gewinn oder im Verlust ist, wird Geld auf dem Konto gut- bzw. abgeschrieben und es kommt nicht zur Lieferung eines Basiswertes.

Bekannte Beispiele sind hierfür die Index-Optionen, bei denen es immer zu einem Barausgleich kommt (Achtung: Index-Optionen, nicht die Optionen auf einen Index-Future!). Wann es zu einem Barausgleich kommt oder nicht, lässt sich beispielweise in der TWS mit einem einfachen Mausklick herausfinden.

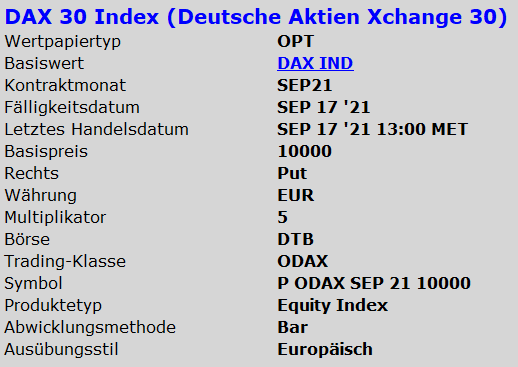

Beispiel für den Barausgleich bei Optionen

Wir nehmen als Beispiel folgende DAX Option:

- Verkauf Put Option bei einem Strike-Preis von 10.000 Punkten

- Optionspreis: 100 €

- Multiplikator 5

- Aktueller DAX Stand: 15.000 Punkte

Verfällt die Option wertlos oder wird ggf. vorab im Gewinn zurückgekauft, muss die einbehaltene Optionsprämie nach der Abgeltungsteuer + Soli und ggf. Kirchensteuer besteuert werden.

Notiert die Option aber im Verlust, ist der Barausgleich zwingend zu vermeiden. Nehmen wir dazu an, dass der DAX auf 5.000 Punkte beim Verfall sinkt. Nun ergibt sich beim Verfall bzw. auch kurz davor folgendes Bild:

- Aktueller DAX Stand: 5.000 Punkte

- Strike-Preis der Put Option: 10.000 Punkte

- Optionsverlust in Höhe von 25.000 € (Innerer Wert 5.000 Punkte * Multiplikator 5)

Nun könnte der Stillhalter kurz vor Verfall die Option entweder im Verlust zurückkaufen oder die Option cash setteln lassen (Barausgleich). Der realisierte Optionsverlust liegt dabei in beiden Fällen bei 25.000 € (die Option hat vor Verfall kaum noch Zeitwert). Steuerlich ergibt sich aber folgendes Bild:

- Option wird gesettelt (Barausgleich): Optionsverlust in Höhe von 25.000 € und ist somit bei der Verlustverrechungsbeschränkung nach § 20 Absatz 6 EstG zu berücksichtigen

- Option wird kurz vor Verfall zurückgekauft: Optionsverlust ebenfalls in Höhe von 25.000 € – aber unbegrenzt anrechenbar!

Merke: Short-Optionen mit Barausgleich immer vor Verfall zurückkaufen!

Werden Short-Optionen mit der Abwicklungsmethode „Barausgleich“ hin und her gehandelt, fällt dies nicht unter die Verlustbeschränkung. Der Barausgleich beim Verfall an sich ist entscheidend! Es können also unbegrenzt Index-Optionen verkauft werden und die möglichen Verluste aus diesen Stillhalterpositionen sind unbegrenzt anrechenbar, solange es am Ende des Verfalls nicht zum Barausgleich kommt!

Fazit

Optionen mit Barausgleich (beispielsweise bei Index-Optionen) sind steuerlich eine Besonderheit. Solange die Optionen immer vor Verfall glattgestellt werden, muss der Stillhalter nichts beachten. Kommt es aber zu einem Barausgleich und die Option notiert im Verlust, so fällt dieser unter die Verlustverrechnungsbeschränkung und ist nur mit 20.000 € anrechenbar. Dies gilt es zu vermeiden, indem beispielweise Index-Optionen, die im Verlust notieren, immer vor Verfall geschlossen werden!

Folgen Sie uns bei Facebook um keine Neuigkeiten zu verpassen!

Guten Tag, bedeutet das, dass der primäre Handel von Short Puts auf ETFs wie SPY oder Aktien davon nicht betroffen sind wenn man diese Optionen glattstellt also während derLaufzeit mit Verlust schließt?

Sehr interessanter Artikel! Wenn Index-Optionen, die im Verlust notiert, vor dem Verfall geschlossen werden kommt es dann nicht ebenfalls zu einem Barausgleich, da das Geld auf dem Konto abgeschrieben wird und es es zu keiner Lieferung eines Basiswertes kommt? Unter dem Barausgleich versteht man also nur den Ausgleich der am Verfallstag der Option entstehen würde?

Guten Tag, danke für diesen Bericht!Was passiert, wenn ich ein Aktien-Put-Option verkaufe und mit dem Verlust zurückkaufe? Wird dieser Verlust unbegrenzt verrechenbar?

Opening-Optionsverkauf und Closing-Optionskauf der Option (Rückkauf vor Fälligkeit): Ja, Verluste aus dem Rückkauf werden mit Gewinnen unbegrenzt verrechnet, keine Beschränkung auf 20.000 Euro p.a..

Entschuldigung, ich bin ja nur Laie, aber ich halte diesen Satz für falsch:

> Option wird kurz vor Verfall zurückgekauft: Optionsverlust ebenfalls in Höhe von 5.000 € – aber unbegrenzt anrechenbar!

Im Schreiben des BAMF „Einzelfragen zur Abgeltungssteuer“ von 19.05.2022 steht auf Seite 13 folgender Satz:

> Für einen Verlust aus der Veräußerung oder Glattstellung einer Verkaufsoption ist die Verlustverrechnungsbeschränkung gemäß §20 Absatz 6 Satz 5 EStG zu berücksichtigen (siehe auch Rn. 118).

Das sagt für mich ganz deutlich, dass Verluste aus Glattstellungen NICHT umbegrenzt anrechenbar sind.

Das BAMF meint IMHO den Verkauf (Veräußerung) oder Glattstellung einer Put- oder Call-Option, die als Long-Put oder Long-Call gekauft wurde (kein Stillhaltergeschäft).

Hier im Artikel geht es ja um Stillhaltergeschäfte mit Barausgleich. Sobald bei Optionsausübung des Käufers ein Barausgleich zu leisten ist, tritt ein Termingeschäft ein (Verlustverrechnungsbeschränkung). Deswegen sollte die Option vor Fälligkeit zurückgekauft werden.

Die Beschränkung der Verlustverrechnungsbeschränkung wird nach einem Urteil des BFH (VIII B 113/23, Juni 2024) als verfassungswidrig angesehen.

Hat Tigger recht?

IMHO bezieht sich die zitierte Quelle auf den Verkauf bzw. Glattstellung von zuvor gekauften Puts- und Calls.

Für Stillhaltergeschäfte ohne Belang, abgesehen vom Barausgleich.