Zum Jahreswechsel 2019/20 hat die Bundesregierung die Verlustverrechungsbeschränkung für viele Trading-Produkte eingeführt. Beispielsweise sind Verluste für Termingeschäfte nur noch in Höhe von 20.000 € anrechenbar. Doch neben den Termingeschäften sind auch weitere Derivate von dieser Regelung betroffen. In diesem Blogbeitrag schauen wir uns die Verlustbeschränkung von Knockout Zertifikaten im Detail an.

Was sind Knockout-Zertifikate?

Knockout-Zertifikate sind eine bestimme Form von Hebelprodukten mit denen Anleger auf verschiedene Basiswerte spekulieren können. Im Gegensatz zu Optionsscheinen weisen Knockout-Produkte keinen bis nur einen sehr geringen Zeitwert auf. Beim Erreichen der sogenannten Knockout-Schwelle verfällt das Knockout-Produkt meist wertlos. Im Gegensatz zu Futures oder Optionen ist die Gegenpartei kein X-beliebiger Marktteilnehmer, sondern ein Emittent (Bank oder Wertpapierhaus), welche einem Insolvenzrisiko unterliegt.

Steuerliche Definition nach dem BMF-Schreiben (Rn. 8a) vom 18.01.2016:

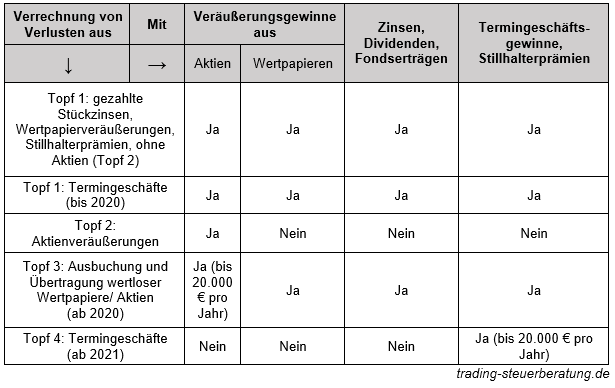

Beschränkung der Verlustverrechnung im Überblick

Die Beschränkung der Verlustverrechnung führte dazu, dass nicht mehr alle Verluste voll anrechenbar sind. Stark davon betroffen sind vor allem Verluste aus dem Handel von Futures, Long-Optionen und CfDs. Wir haben zu diesem Thema bereits einen ausführlichen Blogbeitrag veröffentlicht.

Termingeschäfte (Long-Optionen und Futures) sind von der Verlustbeschränkung betroffen. Ungeklärt war die Frage, ob Zertifikate und CfDs auch steuerlich zu den Termingeschäften gehören. Diese Frage haben wir in diesem Blogbeitrag abschließend geklärt. Nun gehen wir näher auf die Situation für Knockout-Zertifikate ein.

Knock-Out Zertifikate und die Verlustverrechnungsbeschränkung

Es gilt zu klären, ob Verluste von Knock-Out Zertifikaten von der Verlustverrechnungsbeschränkung betroffen oder ob diese Verluste voll anrechenbar sind. Hierbei muss wie folgt unterschieden werden:

- Knock-Out Zertifikate erreicht nicht die Knock-Out Schwelle:

Der Verlust fällt nicht in die Verlustbeschränkung von 20.000 €, sondern kann ganz normal mit den Gewinnen gegengerechnet werden.

- Knock-Out Schwelle wird erreicht:

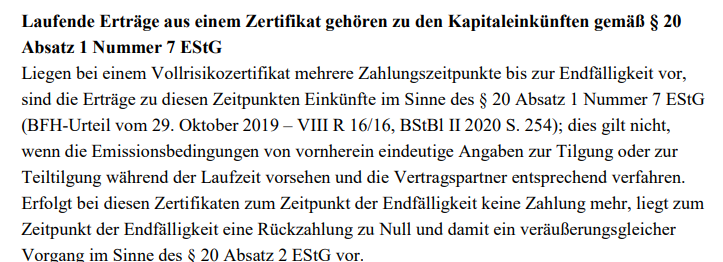

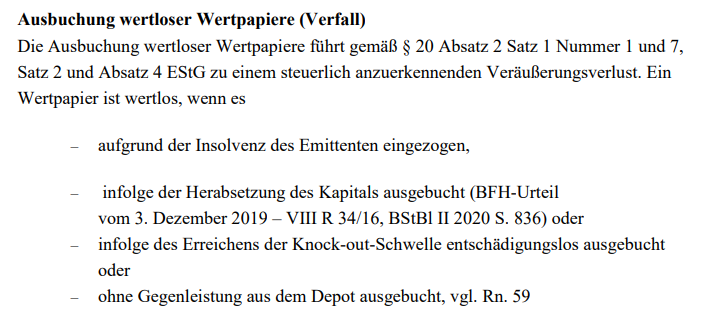

Erfolgt bei Zertifikaten zum Zeitpunkt der Endfälligkeit keine Zahlung mehr, liegt zum Zeitpunkt der Endfälligkeit eine Rückzahlung zu Null und damit ein veräußerungsgleicher Vorgang im Sinne des §20 Absatz 2 EStG vor. Sind bei einem Zertifikat zum Zeitpunkt der Endfälligkeit keine Zahlungen vorgesehen, weil der Basiswert eine nach den Emissionsbedingungen vorgesehene Bandbreite verlassen hat, oder kommt es durch das Verlassen der Bandbreite zu einer (vorzeitigen) Beendigung des Zertifikats (sog. Knock-Out-Zertifikat) ohne weitere Kapitalrückzahlungen, liegt eine Einlösung zu Null und damit ebenfalls ein veräußerungsgleicher Tatbestand im Sinne des § 20 Absatz 2 EStG vor.

Der Verlust fällt somit in die Verlustbeschränkung von 20.000 € (§20 Absatz 6 Satz 6 EstG).

Achtung: Verluste fallen unter die Verlustbeschränkung, sobald die Knock-Out Schwelle erreicht wird, unerheblich, ob noch Geld ausgezahlt wird oder nicht.

BMF-Schreiben (Rn. 63) vom 18.01.2016

Weitere passende Urteile:

BFH-Urteil vom 29. Oktober 2019, VIII R 16/16, BStBl 2020 II S. 254)

BFH-Urteil vom 20. November 2018, VIII R37/15, BStBl 2019 II S. 507

Merke: Bei Verlust aus dem Verfall von Optionsscheinen oder auch beim Erreichen der Knockout-Schwelle bei Knockout-Zertifikaten, ist die Verlustverrechnungsbeschränkung (§ 20 Absatz 6 Satz 6 EstG) zu berücksichtigen.

Fazit zur steuerlichen Behandlung nach Verlustverrechnung von Knockout-Zertifikaten

Grundsätzlich sind Verluste aus Optionsscheinen, Zertifikaten und Knockout-Zertifikaten voll anrechenbar und unterscheiden sich damit gegenüber der Anrechenbarkeit von Verlusten aus Termingeschäften. Wichtig ist aber, dass Optionsscheine und Zertifikate nicht wertlos verfallen dürfen, denn dann sind diese auch nur bis 20.000 € anrechenbar. Strittig ist außerdem die Behandlung, wenn die Transaktionskosten größer als der Restwert des Wertpapiers sind. Daher sollten Zertifikate unbedingt mit einem gewissen Restwert zurückgekauft werden und das Erreichen der Knockout-Schwelle sollte verhindert werden!

Folgen Sie uns bei Facebook um keine Neuigkeiten zu verpassen!

es steht infolge des Erreichens der KO Schwelle entschädigungslos ausgebucht werden. Zahlung von 0,01€ ist aber nicht ohne Entschädigung aus meiner Sicht.

Denn die wird immer gezahlt.

vG Buchwald

Und das rechnet oder legt ein Finanzbeamter bei Einreichung eines IB-Kontoauszuges alles genau nach?

Der pflückt long und short Optionen und ausgebuchte Kos. etc. akribisch auseinander?

Ich glaube eher akzeptieren zu 99% was mein Steuerberater in die Erklärung schreibt.

Die blicken doch selber nicht durch 😉