CfDs sind derivate Handelsinstrumente mit deren Hilfe Produkte wie Aktien, Währungen, Indizes oder Rohstoffe gehandelt werden können. Gerade bei vielen Kleinanlegern sind sie sehr beliebt, weshalb die Diskussion um die korrekte Besteuerung von CfDs rund um die neue Trading-Steuer 2021 aktuell entfacht. In diesem Blogbeitrag klären wir die Frage, wie CfDs nach der neuen Trading-Steuer 2021 zu besteuern sind und ob es sich bei CfDs um Termingeschäfte handelt.

Was sind CfDs?

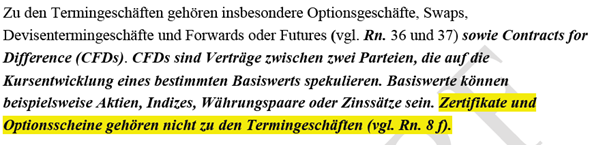

CfDs (Contract for Difference) sind Derivate, mit denen Trader auf steigende oder fallende Kurse setzen können. Im Gegensatz zum Handel von Produkten wie Aktien sind CfDs Differenzgeschäfte. Anders als bei Aktien findet der CfD-Handel überwiegend außerbörslich im sogenannten Over-the-counter-Handel (OTC) statt – also außerhalb des organisierten bzw. geregelten Marktes.

CfDs besitzen normalerweise keinen Verfallstermin, weshalb Händler auf den ersten Blick davon ausgehen, dass es sich nicht um ein Termingeschäft handelt.

Sind CfDs Termingeschäfte? Ja!

Differenzkontrakte werden steuerlich als Termingeschäfte behandelt. Die Besteuerung von CfDs richtet sich nach der Besteuerung von Futures. Als Einkünfte aus Kapitalvermögen i. S. des § 20 Abs. 2 Satz 1 Nr. 3 Buchstabe a EstG und § 20 Abs. 4 Satz 5 EstG ist die Summe bzw. Differenz der geleisteten und vereinnahmten Zahlungen zu erfassen.

20 Abs. 2 Satz 1 Nr. 3 Buchstabe a EstG

„Zu den Einkünften aus Kapitalvermögen gehören auch …bei Termingeschäften, durch die der Steuerpflichtige einen Differenzausgleich oder einen durch den Wert einer veränderlichen Bezugsgröße bestimmten Geldbetrag oder Vorteil erlangt.“

20 Abs. 4 Satz 5 EstG

„Gewinn bei einem Termingeschäft ist der Differenzausgleich oder der durch den Wert einer veränderlichen Bezugsgröße bestimmte Geldbetrag oder Vorteil abzüglich der Aufwendungen, die im unmittelbaren sachlichen Zusammenhang mit dem Termingeschäft stehen.“

Im aktuellen Entwurf „Einzelfragen zur Abgeltungsteuer; Ergänzung des BMF-Schreibens vom 18. Januar 2016 (BStBl I S. 85)“ ist außerdem nochmals ganz klar definiert, dass CfDs Termingeschäfte sind:

Im Einkommensteuergesetz, Entwurf des BMF-Schreibens und in der Fachliteratur (Dahm/ Hamacher, DStR 2008 S. 1910 und Haisch, DStR 2010 S. 61.) ist die steuerliche Auslegung von CfDs als Termingeschäft völlig unstrittig.

– Empfehlung –

für alle, die über eine Trading-GmbH nachdenken oder bereits in einer Kapitalgesellschaft handeln:

In der August-Ausgabe des Vermögensmagazins drehte sich alles um „Steuertricks in der Trading-GmbH“ – von der Gründung, gefährlichen Stolpersteinen bis hin zu steueroptimierten Strategien.

August Ausgabe hier kaufen | Mehr zum Vermögensmagazin

Besteuerung von CfDs

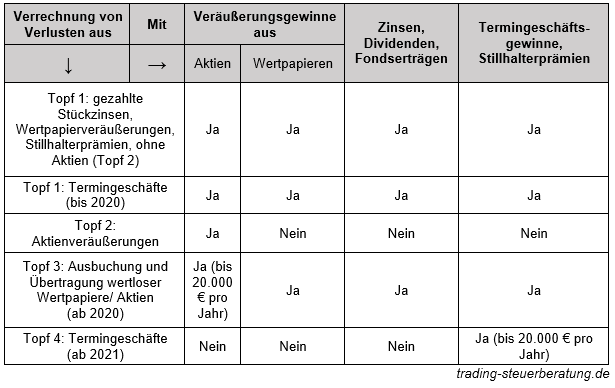

Im vorigen Abschnitt wurde geklärt, dass es sich bei CfDs zweifelsfrei (steuerlich gesehen) um Termingeschäfte handelt. In Folge werden CfDs auch wie Gewinne / Verluste aus Termingeschäften (wie Optionen) „Topf 4“ behandelt:

Mehr dazu im Blogbeitrag „Verlustverrechnung für Aktien und Termingeschäfte ab 2021 – Alle Änderungen im Überblick“

Damit fallen CfDs auch unter die Verlustverrechnung nach der neuen Trading-Steuer und Verluste können nur noch in Höhe von 20.000 € angerechnet werden.

Beispiel Besteuerung von CfDs

Ein Trader erzielt im Jahre 2021 CfD Gewinne in Höhe von 100.000 € und Verluste in Höhe von 80.000 € – das Konto ist somit um 20.000 € angestiegen. Nach der neuen Verlustverrechnung werden die CfD Gewinne nun wie folgt besteuert:

Gewinne aus CfDs = 100.000 €

Anrechenbare Verluste = 20.000 € (obwohl Verluste in Höhe von 80.000 € realisiert wurden)

Somit verbleibt ein steuerlicher Gewinn von 80.000 €, auf den Kapitalertragsteuer, Solidaritätszuschlag plus ggf. Kirchensteuer fällig sind. Damit wäre eine Steuerlast von ca. 24.000 € fällig – mehr als der realisierte Gewinn.

Fazit

CfDs sind zweifelsfrei nach Gesetzeslage Termingeschäfte und werden so auch steuerlich behandelt. Das heißt, Verluste aus CfDs sind nur noch in Höhe von 20.000 € anrechenbar. Dieser Wahnsinn ist geltendes Recht und sollte unbedingt beachtet werden, bis Gerichte die Gesetzesänderung kippen.

Folgen Sie uns bei Facebook um keine Neuigkeiten zu verpassen!

Gilt der Verlusttopf 3 eigentlich auch noch für die Jahre ab 2021? Wenn ich einen Long Call wertlos verfallen lasse, landet der Verlust im Topf 3 und wenn ich den Call vorher mit Verlust verkaufe, landet der Verlust im Topf 4? Und für beide Töpfe gilt jeweils die 20k? Wenn das so wäre, hätte man für seine Long Call Verluste ja insgesamt 40k. Wäre natürlich super, wenn das so wäre.

Meine Bank (Flatex-Bank) gibt mir keine klare Antwort ob Optionsscheine in diesem Jahr wie Termingeschäfte behandelt werden. Deshalb meine Frage an Sie: Werden Optionsscheine ab diesem Jahr wie Termingeschäfte behandelt ?

Mit freundlichen Grüßen

Dr.Donath

Gilt diese Regelung auch, wenn man als Privatanleger in einen ETF investiert, der Swaps oder Futures nutzt? Als Beispiel wäre der ETF TQQQ zu nennen (ISIN US74347X8314). Es gibt auch einige ETFs auf den MSCI World, die Swap-basiert sind.

Hallo, wie sieht es bei der steuerlichen Bewertung von Swaps und Spreads aus? Swaps werden wohl vom Gewinn abgezogen, aber können sie auch als Kosten geltend gemacht werden? Danke.

Hallo, Ich benötige eine entsprechende Auswertung für steuerliche Zwecke für Verluste mit CFDs (PLUS 500), Bieten Sie sowas an ?

Mit freundlichen Grüßen

Tiziano Romeo