Welche Unterlagen benötige ich zur Erstellung der Anlagen KAP und SO? – Teil 1

Im Jahr 2003 legte Friedrich Merz ein Steuerkonzept vor, das eine Steuererklärung auf einem Bierdeckel in Aussicht stellte. Doch wie sieht es heute aus? Entgegen einer Vereinfachung wird die Steuererklärung leider mit jedem Jahr komplexer. Im Bereich der Kapitaleinkünfte wurden so beispielsweise für Zeiträume ab 2018 neben der bisherigen Anlage KAP gleich zwei weitere Anlagen eingeführt.

Für das Jahr 2018 müssen so neben der Anlage KAP für die Kapitaleinkünfte ggf. auch die Anlagen KAP-INV für Investmenterträge, die nicht dem inländischen Steuerabzug unterlegen haben und ggf. die Anlage KAP-BET für Beteiligungseinkünfte ausgefüllt werden.

Doch welche Unterlagen benötigt man nun?

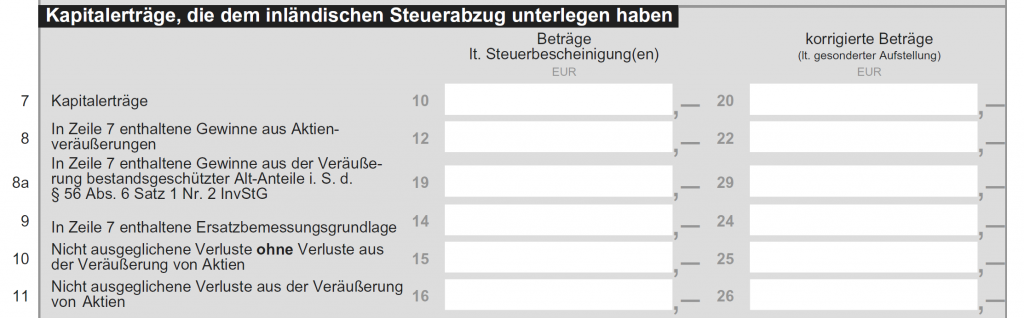

Sofern es sich um Kapitaleinkünfte handelt, welche bei einem inländischen Kreditinstitut erzielt werden, ist es in der Regel einfach. Die Banken stellen Steuerbescheinigungen und mehr oder weniger ausführliche Erträgnisaufstellungen aus. Diese beinhalten meist sogar die entsprechenden Zeilen für die Steuerformulare. Die Werte müssen theoretisch nur übertragen werden. Praktisch ist es ratsam, die von den Banken errechneten Werte bei bestimmten Sachverhalten zu überprüfen. Oftmals – vor allem bei erfolgten Depotüberträgen – wird eine Ersatzbemessungsgrundlage verwendet. Grund dafür ist, dass bestimmte Werte wie z.B. Anschaffungsdatum und Anschaffungskosten nicht korrekt von der ehemaligen Depotbank übertragen werden. So werden oftmals steuerfreie Veräußerungsvorgänge, für vor dem 01.01.2009 angeschaffte Aktien oder Fonds, der Abgeltungsteuer unterworfen. Dies ist nicht korrekt und muss manuell im Formular korrigiert werden. Nicht ohne Grund hat der Fiskus für die Eintragungen in den Zeilen 7 bis 11 eine Korrekturspalte vorgesehen, mit welchen die „falschen“ Werte aus den Steuerbescheinigungen korrigiert werden können.

Wichtig ist, dass in der rechten Spalte die Korrekturwerte, also nicht nur die Differenzbeträge eingetragen werden. Enthält die Korrekturspalte Angaben, wird für die Steuerberechnung auch nur auf diese Werte abgestellt.

Im nächsten Teil beschäftigen wir uns mit den Unterlagen welche man benötigt, falls man sein Depot bei einem ausländischen Broker, wie z.B. Interactive Brokers unterhält.

Teil 2: Welche Unterlagen benötige ich wenn ich mein Depot bei einem ausländischen Broker habe?

Sie möchten auf dem Laufenden bleiben? Folgen Sie uns auf Facebook!

Schreibe einen Kommentar