Die Beschränkung der Verlustverrechnung hat zum Jahreswechsel 2019/20 einen Aufschrei in der Trading-Community ausgelöst. In einer Hauruck-Aktion Ende 2019 gab es eine Gesetzesänderung, dass nicht mehr alle Börsenverluste in voller Höhe anrechenbar sind. In diesem Blogbeitrag klären wir die Details zur steuerlichen Behandlung von Knockout-Zertifikaten.

Beschränkung der Verlustverrechnung im Überblick

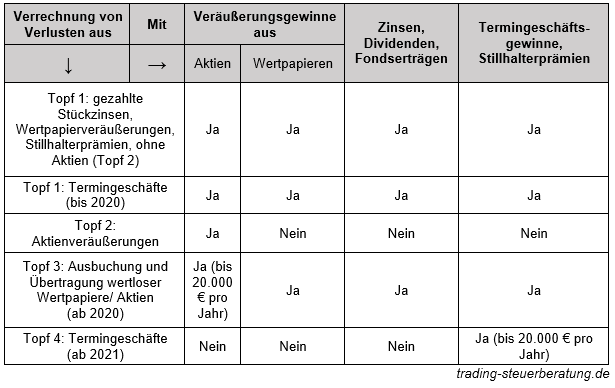

Die Beschränkung der Verlustverrechnung führte dazu, dass nicht mehr alle Verluste voll anrechenbar sind. Stark davon betroffen sind vor allem Verluste aus dem Handel von Futures, Long-Optionen und CfDs. Wir haben zu diesem Thema bereits einen ausführlichen Blogbeitrag veröffentlicht.

Termingeschäfte (Long-Optionen und Futures) sind von der neuen Verlustbeschränkung betroffen. Fraglich ist nun, ob Zertifikate und CfDs auch steuerlich zu den Termingeschäften gehören. Diese Frage haben wir bereits in einem Blogbeitrag abschließend geklärt. Nun klären wir die Situation für Knockout-Zertifikate.

Steuerliche Behandlung von Knockout-Zertifikaten

- Knockout-Zertifikate sind keine Termingeschäfte

Grundsätzlich sind Knockout-Zertifikate (steuerlich gesehen) keine Termingeschäfte und Verluste sind unbeschränkt verrechenbar. Da es sich aber um Knockout-Zertifikate handelt und es beim Erreichen der Knockout-Schwelle häufig zu einem Totalverlust kommt, muss ein weiterer Faktor der Beschränkung der Verlustverrechnung berücksichtig werden. Dazu mehr im Punkt 2.

- Ausbuchung wertloser Wertpapiere

Bei Verlust aus dem Verfall von Optionsscheinen oder auch beim Erreichen der Knockout-Schwelle bei Knockout-Zertifikaten ist die Verlustverrechnungsbeschränkung (§ 20 Absatz 6 Satz 6 EstG) zu berücksichtigen.

Einzelfragen zur Abgeltungsteuer; Ergänzung des BMF-Schreibens vom 18. Januar 2016 (BStBl I S. 85) RN 63

Ausbuchung wertloser Wertpapiere (Verfall)

63 Die Einziehung wertloser Wertpapiere führt gemäß § 20 Absatz 2 Satz 1 Nummer 1 und 7, Satz 2 und Absatz 4 EStG zu einem steuerlich anzuerkennenden Veräußerungsverlust. Ein Wertpapier ist wertlos, wenn es

- aufgrund der Insolvenz des Emittenten eingezogen,

- infolge der Herabsetzung des Kapitals ausgebucht (BFH-Urteil vom 3. Dezember 2019, VIII R 34/16, BStBl 2020 II S. 836) oder

- infolge des Erreichens der Knockout-Schwelle ausgebucht

wurde.

Weitere Urteile:

- BFH-Urteil vom 20. November 2018, VIII R37/15

- BFH-Urteil vom 29. Oktober 2019, VIII R 16/16, BStBl 2020 II S. 254

Wird also ein Knockout-Zertifikat wertlos ausgebucht, dann ist der Verlust nur in Höhe von 20.000 € anrechenbar. Nicht verrechnete Verluste können auf Folgejahre vorgetragen und jeweils in Höhe von 20.000 € mit Einkünften aus Kapitalvermögen verrechnet werden.

ACHTUNG! Nach Auffassung der Finanzverwaltung liegt eine Veräußerung nicht vor, wenn der Veräußerungspreis die tatsächlichen Transaktionskosten nicht übersteigt (BMF 18.1.16, IV C 1 – S 2252/08/10004 :017, BStBl I 16, 85, Rz. 59; a. A. BFH 12.6.18, VIII R 32/16). Weitere Revisionsverfahren sind anhängig.

Fazit zur steuerlichen Behandlung von Knockout-Zertifikaten

Grundsätzlich sind Verluste aus Optionsscheinen, Zertifikaten und Knockout-Zertifikaten voll anrechenbar und unterscheiden sich damit gegenüber der Anrechenbarkeit von Verlusten aus Termingeschäften (Lobbyarbeit?). Wichtig ist aber, dass Optionsscheine und Zertifikate nicht wertlos verfallen dürfen, denn dann sind diese auch nur bis 20.000 € anrechenbar. Streitig ist außerdem die Behandlung, wenn die Transaktionskosten größer als der Restwert des Wertpapiers sind. Daher sollten Zertifikate unbedingt mit einem gewissen Restwert zurückgekauft werden.

Folgen Sie uns bei Facebook um keine Neuigkeiten zu verpassen!

Hallo,

Knock Outs mit Stop Loss verfallen nicht wertlos, obwohl sie bei Erreichen des Stop Loss ausgebucht werden.

Daher ist der Verlust voll verrechenbar?

Ein KO wird aber in der Regel nicht wertlos sondern zu mit einem Restwert zu 0,01€ ausgebucht, oder liege ich da falsch?

..ich habe die o.g. Erläuterung so verstanden, dass eine wertlose Ausbuchung bereits dann vorliegt, wenn die (möglichen) Transaktionskosten den Restwert übertreffen. Das wäre bei einem „Restwert“ von 0,01 € auf jeden Fall der Fall. Das Finanzamt würde ein „Schließen“ dieser Position dann nicht als Veräußerung sehen.. und es gilt dann die 20.000 € Regel..

Wer mit KO Produkten handelt und mit dem Gedanken spielt, ob er die KO Schwelle erreichen würde und wie das steuerlich zu bewerten ist, wenn die KO Schwelle erreicht … DIESE Person sollte am besten keine KO Produkte anfassen :)) *lach

Bevor der KO Eintritt steigt man selbstverständlich aus und somit hat man gar nicht die Frage, was mit der Steuer passiert, denn der Veräusserungsverlust ohne(!) KO tritt voll an.

KO gehen nur Leute, die so einen Unsinn wie Hebel 100+ machen.

Kann mir jemand sagen ob Gewninne aus endlos KOs mit Verlusten aus Aktien verrechnet werden?

Interessanter Artikel, ja sehr und auch die Beiträge…………eventuell weiß jemand eine Antwort auf meine nachfolgende Frage……..

Die Frage für die Jahre 2014/2015/2016…….. Wie wurde mit ausgeknockten TUBULLS , also wertlos gewordenen Wertpapieren mit einem maximalen Restwert von 0,001 pro Opt.schein, z. B. bei 3000 Opt.scheinen mit einem Restwert von 3 Euro bezüglich des Komplett – Verlustes in die Aufnahme in den Verlusttopf/Sonstige von Seiten der Banken umgegangen?

Wurden die kompletten Verluste in den Jahren 2014, 15, 16 in den Verlusttopf komplett aufgenommen oder event. gar nicht oder nur bis zu einer jährlichen Verlustverrechnungsgrenze von 20.000 Euro pro Jahr und den Restverlust automatisch über die Bank mit auch jeweils 20.000 Euro in den weiteren Jahren?…………………..oder waren die 20.000 Euro einmalig und der Restverlust von 17.000 Euro aus z. B. 37.000 Euro KomplettVerlust verfiel oder konnte nur über das Finanzamt ……….oder auch über das Finanzamt nicht …..und kann erst jetzt nach der neuen Gesetzgebung ab 2025 nach der alle Totalverluste aus z. B. ausgeknockten TUBULLS als verrechenbare Verluste anerkannt werden über die Bank oder das Finanzamt mit Gewinnen verrechnet werden?

MfG……..