Eine GmbH für den Aktienhandel kann steuerlich sehr attraktiv sein, denn Aktiengewinne sind für eine GmbH (fast) steuerfrei. Wie die Besteuerung von Aktiengewinnen bei einer GmbH funktioniert, zeigen wir im Folgenden.

GmbH für den für Aktienhandel – Besteuerung von Aktiengewinnen

Gewinne aus der Veräußerung von Aktien (nur Aktien, keine ETFs/ REITs/ CfDs usw.!) sind nach § 8b Abs. 2 Satz 1 begünstigt:

Bei der Ermittlung des Einkommens bleiben Gewinne aus der Veräußerung eines Anteils an einer Körperschaft oder Personenvereinigung, deren Leistungen beim Empfänger zu Einnahmen im Sinne des § 20 Abs. 1 Nr. 1, 2, 9 und 10 Buchstabe a des Einkommensteuergesetzes gehören, oder an einer Organgesellschaft im Sinne des § 14 oder § 17 außer Ansatz.

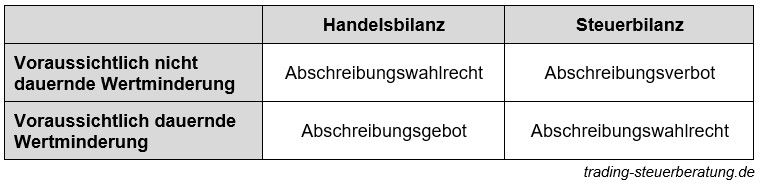

GmbH für den Aktienhandel – Bewertung von Aktien in der Bilanz

GmbH für den Aktienhandel – Bewertung von Aktien in der Bilanz

Für die Ermittlung des Einkommens bleiben die Gewinne aus Aktienveräußerungen außer Ansatz, ganz steuerfrei sind diese jedoch nicht. Vom Veräußerungsgewinn gelten 5 % als nicht abziehbare Betriebsausgaben und müssen versteuert werden.

Auch interessant: Trading-GmbH gründen? Der 10 Punkteplan im Überblick! Hier lesen

GmbH für den Aktienhandel – Beispiel

- Aktie gekauft bei einem Kurs von 100 €

- Aktie verkauft bei einem Kurs von 200 €

- Gewinn des Trades: 100 €

- Besteuerung in der GmbH: 5 % (nicht abziehbare Betriebsausgabe) vom Gewinn (100 €) = 5 € Besteuerungsgrundlage

- Steuerlast: 5 € (Besteuerungsgrundlage) * 30 % Steuerlast (Gewerbesteuer und Körperschaftssteuer) = 1,50 €

Von Aktienerlösen ist also in einer GmbH eine Steuerlast von ca. 1,5 % fällig und somit fast steuerfrei (unabhängig von der Haltedauer!).

– Empfehlung –

für alle, die über eine Trading-GmbH nachdenken oder bereits in einer Kapitalgesellschaft handeln:

In der August-Ausgabe des Vermögensmagazins drehte sich alles um „Steuertricks in der Trading-GmbH“ – von der Gründung, gefährlichen Stolpersteinen bis hin zu steueroptimierten Strategien.

August Ausgabe hier kaufen | Mehr zum Vermögensmagazin

Verluste und Dividenden

Aktiengewinne sind auf GmbH-Ebene also fast steuerfrei. Dennoch gibt es einige Punkte, die zu beachten sind. So sind zum Beispiel Verluste aus Aktiengewinnen nicht abzugsfähig und nicht mit Gewinnen aus dem Aktienhandel verrechenbar. Außerdem unterliegen Dividenden aus Aktien im Streubesitz Köperschafts- und Gewerbesteuer.

Fazit

Eine GmbH für den Aktienhandel ist für Aktiengewinne steuerlich sehr attraktiv. Damit sich eine Trading-GmbH-Gründung lohnt, sollten dennoch Aktiengewinne in einem gewissen Umfang erwirtschaftet werden, da einige Kosten, wie Steuerberater und IHK anfallen. Richtig genutzt ist eine GmbH für den Aktienhandel steuerlich um einiges besser als der Aktienhandel mit Privatvermögen.

Zitat „So sind zum Beispiel Verluste aus Aktiengewinnen nicht abzugsfähig“.

Ein merkwürdiger Satz. Zum Verständnis: Wenn ich in der Gmbh Aktien halte und grundsätzlich Gewinne mache. Aber eben ab und zu zur Verlustbegrenzung schlecht laufende Aktien verkaufe: Kann ich diese Verluste gegenrechnen? Oder fallen die unter den Tisch? Dann muss man schon richtig gut sein bei seiner Aktienauswahl.

Wenn ich das richtig verstehe, dann fällt die Verlustverrechnung einfach unter den Tisch. Nehmen wir an, ich mache 100 Trades pro Jahr mit 60 Gewinnern à 1000 Euro und 40 Verlieren à 500 Euro, dann zahle ich an Steuern 60*1000*0,05*0,3 Euro = 900 Euro. Mein Netto-Gewinn beträgt also 39100 Euro, die Steuerlast 2,25% auf den Bruttogewinn.

Würde der Verlust steuermindernd angerechnet, dann wären (60*1000-40*500)*0,05*0,3 = 450 Euro an Steuern zu bezahlen (1,13% Steuer“last“).

Wenn ich mit meiner Interpretation des Textes richtig liege, dann wäre diese Besteuerung eher unproblematisch.

Hallo,

gleiche Frage beschäftigt mich ebenfalls. In 2022 habe ich als aktiver Trader ca die hälfte aller Trades mit Verlust abgeschlossen. In der HandelsBilanz zum Jahresabschluss ist ein Überschuss von 13% entstanden. Wenn ich nur die Gewinn-Trades in der Steuerbilanz berücksichtige, komme ich auf eine deutlich höhere Steuerlast als wenn ich erst die Verluste abziehen und nur den Nettogewinn bzw. 5% davon besteuern würde.

Ist es nun wirklich so korrekt, bei der Kst Erklärung keine Verluste aus Aktienveräußerungen abzuziehen?

Danke und Gruß

Michi

Hi,

und was ist mit Termingeschäften aus Futures etc. wie werden die besteuert ?

Wie schaut es dann mit der Steuer bei einer privat Entnahme aus der GmbH aus. Was fällt dort an?

Weil irgendwann will man ja die Gewinne aus der GmbH privat nutzen.

Abhängig davon, wie die GmbH die Gewinne ausschüttet, wird es besteuert.

Bei Auszahlung durch Lohn, entsprechend Lohnsteuer, sonst Abgeltungssteuer etc. Die Frage ist, wieso man das Geld aus der GmbH wieder raus nehmen möchte…

Wenn ich das Geld aus der GmbH nicht wieder entnehme, kann ich es gleich dem Tierschutz schenken. Fairerweise muss man die Steuerbelastung rechnen, die entsteht, bis ich die Euros wieder zur Verfügung (also im Privatvermögen) habe.

Und da sieht die GmbH nicht so gut aus. Steuerliche Vorteile gibt es also nicht, sondern es geht um Vorteile bei der Thesaurierung, bei den Verrechnungstöpfen, bei der Haftung, und schließlich bei den Abschreibungen.

Deweiteren gibt es bei der GmbH steuerliche Vorteile beim Vererben.

Aber doch nicht bei GmbHs mit hohem Verwaltungsvermögen wie die Trading-GmbH…

Wie läuft denn die Versteuerung bei short-Positionen in Aktien? Beispiel: Ich shorte eine Aktie zum Kurswert von 200 EUR. Die Aktie steige auf 220 EUR. Ich habe nun 10% Verlust (wird jetzt abgeschrieben oder ne Rückstellung gebildet), den ich aber nicht realisieren. Anschließend drehe der Kurs und die Aktie falle auf 150. Ich stelle die Position glatt und habe 50 EUR Gewinn je Aktie realisiert. Sind die 50 EUR jetzt auch steuerlich begünstigt, als hätte ich die Aktie zu 100 gekauft und bei 150 verkauft?

Aus dem Blog: „So sind zum Beispiel Verluste aus Aktiengewinnen nicht abzugsfähig und nicht mit Gewinnen aus dem Aktienhandel verrechenbar.“

Was sind denn bitte Verluste aus Aktiengewinnen?

Warum gilt die 95% Befreiung bei der Besteuerung nur bei Aktien und nicht bei ETF?

Wenn er das alles hier beantworten würde könnte er ja nicht mehr mit seinen Seminaren verdienen ??

Ja, es gibt viele offenen Fragen und die Sozialisten werden nach dem 26.10. die letzten Schlupflöher zu schließen wissen ? Ich denke, das Ganze ist extrem individuell. Außerdem ist so eine GmbH auch nicht umsonst zu kriegen. Denke mal für die meisten bis 1Mio., welche auch Ihren Lebensunterhalt daraus beziehen wollen lohnt es sich zumindest bislang nicht?! Mal ein paar Punkte, welche für die meisten dagegen sprechen eine GmbH zu gründen:

https://www.youtube.com/watch?v=47BnuJZV9fY

Aktiengewinne werden also wegen 95% Steuerfreiheit mit 5% versteuert.

100€ Aktien gekauft, zu 200€ verkauft. Gewinn = 100€, 5%=5€ zu ca 30% zu versteuern =~ 1,7€ Steuerschuld.

Absetzbare Betriebskosten der GmbH mit 5€ angenommen. Werden diese 5 € vom zu versteuernden Gewinn

abgezogen => 0€ Steuerschuld oder vom Gewinn vor Steuern? => (100-5)*5%*30%= 1,4€ Steuerschuld.

Wie sieht das aus wenn zusätzlich 100€ Gewinn aus Derivaten entsteht?

Vielen Dank für diesen Beitrag über die Besteuerung von Aktien. Gut zu wissen, dass Aktiengewinne für eine GmbH fast steuerfrei sind und dies sich daher steuerlich lohnen kann. Ich habe vor einigen Jahren begonnen zu traden und erwäge nun auch, eine GmbH zu gründen. Ich werde dazu mal einen Steuerberater fragen.

In § 8b Abs. 4 Körperschaftsteuergesetz ist geregelt, dass die Steuerfreiheit des Gewinns aus der Veräußerung von Aktien nur dann gilt, wenn die veräußernde GmbH …. zu mindestens 10% an der Gesellschaft beteiligt ist, deren Anteile veräußert werden. Der Gewinn aus dem Verkauf von Aktien im Streubesitz ist damit ausdrücklich von der Steuerbefreiung ausgenommen. Der Artikel gibt leider nur die Rechtslage von vor 2013 wider.

Obacht: In 8b Abs 4 KStG wird Bezug auf Absatz 1 Satz 1 KStG genommen, der wiederum auf 20 Absatz 1 Nr 1,2,9 und 10a des EStG verweist. Beide beziehen sich NICHT auf Veräußerungsgewinne, sondern auf Ausschüttungen und Ähnliches.

Veräußerungsgewinne werden in 8b Abs 2 und Abs 3 KStG behandelt. Wie Roland schon schrieb, aber wohl nicht als Antwort.

Tatsächlich? § 8 Abs. 4 KStG bezieht sich ausdrücklich (nur) auf § 8 Abs. 1 KStG.

Gewinne aus der Veräußerung sind in § 8 Abs. 2 KStG genannt …

Ich kaufe jeweils noch ein „b“ dazu. § 8 b KStG …

Hallo,

vielen Dank für den guten Artikel. Wie ich verstanden habe, gilt das aber nur, wenn die Aktien im Anlagevermögen gebucht werden und nicht im Umlaufvermögen.

Dazu eine Frage. Wenn man Aktien nicht länger hält, sondern immer wieder kauft und verkauft (teilweise mehrmals am Tag). Dann wird das doch sicher nicht vom Finanzamt als Anlagevermögen anerkannt, oder?

Wie lange sollten die Aktien im Bestand gehalten werden, damit das vor dem FA Bestand hat und die (fast) Steuerfreiheit gewährleistet ist? Sonst kann es bei einer Prüfung nachträglich sehr teuer werden.

Vielen Dank schonmal für eine Antwort.

LG Oliver

Ich wollte mich an dieser Stelle für den großartigen Artikel bedanken. Die Informationen waren sehr hilfreich und gut recherchiert. Und ich freue mich schon auf weitere spannende Artikel von euch.

Herzliche Grüße,

Markus

Wie sieht es denn bei den „Verlusten“ mit der Ausbuchung wertloser Wirtschaftsgüter in der GmbH aus? Sind diese ebenso als „Aktienverluste“ zu werten und nicht abzugsfähig?