Ein Cash Secured Put ist eine beliebte Optionsstrategie für Investoren. Das Ziel eines Cash Secured Puts ist es, Aktien zu einem günstigeren Einstiegskurs zu erwerben, indem regelmäßig Put-Optionen auf die entsprechende Aktie verkauft werden. Doch wie wird die beliebte Investorenstrategie besteuert? Im folgenden Beitrag behandeln wir die Besteuerung von Cash Secured Puts.

Was ist ein Cash Secured Put?

Ein Cash Secured Put hat das Ziel, Aktien zu einem günstigeren Einstiegskurs zu erwerben, indem regelmäßig Put-Optionen auf die Aktie verkauft werden. Für den regelmäßigen Verkauf von diesen Put-Optionen wird der Stillhalter mit Optionsprämien so lange bezahlt, bis die Aktien schlussendlich angedient werden. Einen ausführlichen Artikel über den Handel von Cash Secured Puts inklusive vieler Praxisbeispiele hat unser Partner Eichhorn Coaching bereits veröffentlicht. Zum Beitrag auf eichhorn-coaching.de

Cash Secured Put und die Steuer

Im Nachfolgenden beschäftigen wir uns mit der einkommenssteuerrechtlichen Behandlung von Cash Secured Puts, dies gilt also nicht für eine Trading-GmbH. Grundsätzlich ist ein Cash Secured Put nichts anderes als ein Short-Put, daher werden im Nachfolgenden die Vorschriften für Short-Optionen angewandt.

Bei Short-Optionen, also dem Verkauf von Optionen, ist bereits die Eröffnung einer Position steuerrelevant. Der Zufluss der Optionsprämie ist bereits mit der Abgeltungsteuer zu besteuern, obwohl die verkaufte Option noch offen ist! In der Praxis ist dies bei ausländischen Brokern aber nur über den Jahreswechsel wichtig, deshalb sollten Optionshändler zum Ende des Jahres alle verkauften Optionen schließen. Sonst müsste der Stillhalter alle offenen Optionsprämien versteuern, unabhängig, ob sich diese Positionen im Gewinn oder Verlust befinden.

Deshalb wichtig: Vor dem Jahreswechsel unbedingt alle Short-Optionen schließen!

Beim Verkauf von Put-Optionen gibt es grundsätzlich verschiedene Möglichkeiten diese Position wieder zu schließen: die Ausübung der Option (Lieferung der Aktien), der wertlose Verfall der Option oder auch die Glattstellung / Veräußerung der Put-Option. Gehen wir im Folgenden alle Möglichkeiten durch:

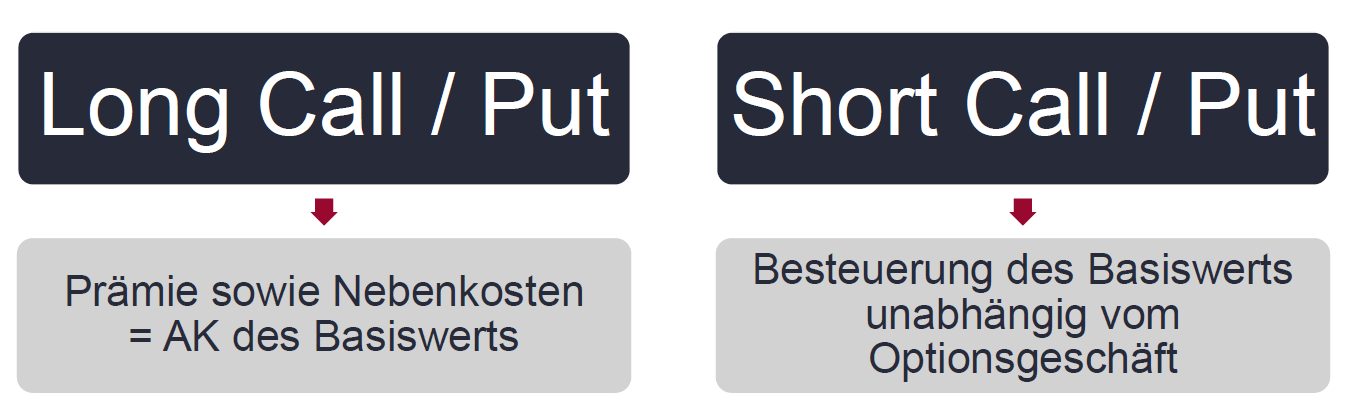

1. Ausübung der Option: Der Stillhalter einer Put-Option hat die Verpflichtung bei Ausübung durch den Käufer der Option 100 Aktien zu kaufen. Grundsätzlich gilt bei Short-Optionen die sogenannte Trennungstheorie. Das heißt, die Besteuerung des Basiswerts erfolgt unabhängig vom Optionsgeschäft. Die Einnahme Optionsprämie wird somit versteuert und die Besteuerung der angedienten Aktien erfolgt erst beim Wiederverkauf, ohne den Einbezug der Optionsprämie.

Bild: Ausübung von Optionen

2. Wertloser Verfall der Option: Die Besteuerung ändert sich in diesem Fall nicht, die Option ist wertlos verfallen und es erfolgt keine Zahlung mehr. Somit ist die vollständige Prämie vereinnahmt und diese wurde bereits bei Eröffnung der Position versteuert.

3. Glattstellung der Option: Wird eine Short-Option vor Verfall oder Andienung glattgestellt so ist die Differenz zwischen eingenommener Prämie und gezahlter Prämie zu versteuern oder ggf. als Verlust gelten zu machen.

Beispiel:

- Verkauf der Put-Option für $ 100

- Schließen der Put-Option für $ 20

- Gewinn der Put-Option $ 100 – $ 20 = $ 80 Besteuerungsgrundlage

Die Rechtsnorm hierfür ist der § 20 Abs. 1 Nr. 11 EstG „Stillhalterprämien, die für die Einräumung von Optionen vereinnahmt werden; schließt der Stillhalter ein Glattstellungsgeschäft ab, mindern sich die Einnahmen aus den Stillhalterprämien um die im Glattstellungsgeschäft gezahlten Prämien.“

Verlustbeschränkung von Cash Secured Puts?

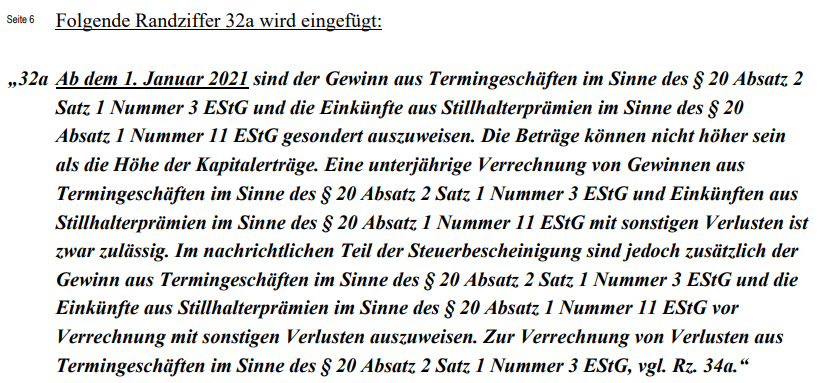

Nach der neuen „Trading-Steuer“ sind Terminverluste nur noch in Höhe von 20.000 € anrechenbar. Doch gilt dies auch für Verlust mit Short-Optionen? Im BMF-Schreiben vom 11. November 2020 wurde explizit die gesonderte Feststellung von Verlusten aus Stillhalterprämien definiert:

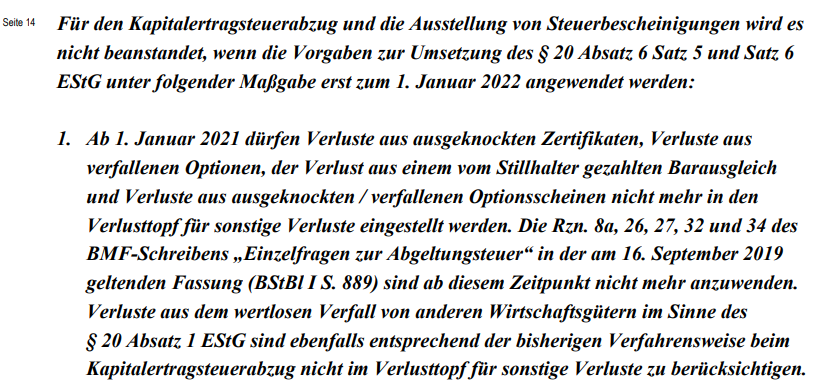

Die Verluste aus Short-Optionen sind somit unbegrenzt anrechenbar, mit einer Ausnahme des Barausgleichs. Werden Optionen bar ausgeglichen, dann fallen diese Verluste unter die neue Trading-Steuer und die Anrechenbarkeit ist auf 20.000 € begrenzt.

Auszug aus dem BMF-Schreiben vom 11.11.2020

Fazit zur Besteuerung von Cash Secured Puts

Die Besteuerung von Cash Secured Puts ist eigentlich recht einfach. Verfällt die Option wertlos, so ist die volle Optionsprämie zu versteuern, dies gilt ebenfalls, wenn die Aktie angedient wird. Bei einer Andienung gilt die Trennungstheorie und mögliche Aktiengewinne sind separat zu versteuern. Bei der Glattstellung von Cash Secured Puts wäre die Differenz zwischen vereinnahmter und bezahlter Prämie zu versteuern und ein möglicher Verlust wäre sogar nach der neuen Trading-Steuer (Achtung kein Barausgleich) voll anrechenbar.

Folgen Sie uns bei Facebook um keine Neuigkeiten zu verpassen!

Super Artikel der klar klar herausarbeitet, wie die Versteuerung von Short Puts zu behandeln ist. Erfreulich, dass die Verlustverrechnungsbeschränkung hier in der Regel nicht zur Anwendung kommt. Damit bin ich jetzt endgültig sicher, dass ich meine Investment-Strategien unverändert weiter betreiben kann.

Hallo, Ich verstehe nicht was mit Barausgleich gemeint ist. Danke für den Artikel

Hallo,

das ist gleichbedeutend mit cash settlement. Beispielsweise wird beim Handel von Indexoptionen eigentlich fast immer ein Barausgleich durchgeführt und die Differenz von Kurs zu Strike ausgezahlt. Bei auftretenden Verlusten würden diese wieder unter die 20000 Euro Regelung fallen.

Ist bei Futures auf Indizes in der Regel ähnlich.

Was ist die Folge, wenn die Shortposition nicht am Jahresende sondern erst im Folgejahr geschlossen wird? Dann erfolgt die Besteuerung wie oben beschrieben in dem Jahr auf die Gesamtprämieneinnahme der Option. Wird die Option dann durch Rückkauf im Folgejahr geschlossen, wird dieser Rückkaufpreis dann im Folgejahr als Verlust angerechnet?

Das würde mich auch sehr interessieren. Haben Sie eine Antwort darauf gefunden?

Hallo Herr Kirstein,

ich habe auch keine Antwort erhalten, versuche das ganze hier aber zu verstehen (siehe letzten Post von mir):

https://www.wertpapier-forum.de/topic/60457-gibt-es-unterschiedliche-arten-von-stillhaltergesch%C3%A4ften-bei-der-neuen-begrenzung-der-verlustverrechnung-ab-2021/

Beste Grüße

Ein Barausgleich erfolgt bei Indexoptionen doch immer dann wenn ich den short put im Verlust glattstellen also zurückkaufen muss. Zähen diese Verlust zu den 20.000 Euro oder nicht?

Ich hab mein Portfolio jetzt im Dezember stark verkleinert, habe aber noch ca. 6 Positionen aktiv. Evtl. muss ich noch 1-2 ins nächste Jahr rollen. Wenn ich die Prämie in 2023 versteuern muss habe ich doch den späteren Verkauf (glatt stellen) als Verlust im nächsten Jahr, oder? Von daher ist es doch nur ein verschieben des Verlustes. Nur wegen Jahresende einen höheren Verlust zu akzeptieren könnte ja mehr als die Steuer sein oder denke ich falsch?

Wie wird ein „Barausgleich“ genau definiert?

Super Artikel, so etwas habe ich gesucht. Gilt das hier beschriebene analog für (naked) short-Puts ?

Was versteht man unter Barausgleich ? Existiert dieser nur bei Index-Optionen ?

Alles schön und gut. Aber solange nicht definiert ist, was genau unter BARAUSGLEICH zu verstehen ist, ist eigentlich nix gut.

Mein Verständnis ist, dass ein BARAUSGLEICH immer dann vorliegt, wenn ich einen Short Put glatt stelle.

Wenn das im Verlust geschieht, füllt dieser meinen 20.000er Verlusttopf, wenn ich nicht in einer GmbH handle.

Dem Finanzamt gegenüber nachweisen, dass ich nur Verlustbegrenzung bei einem CSP betrieben habe hieße, ich muss die Aktien (möglichst günstiger als der Strike des Puts) auch tatsächlich kaufen. Andernfalls war es ein Trade/Termingeschäft.

Barausgleich ist immer mit Cash-Settled gleichzusetzen. Einen Barausgleich gibt es immer bei Indexoptionen, da hier keine Anteile ins Depot geliefert werden. Bei Aktienoptionen gibt es keinen Barausgleich, da die Anteile bei Ausübung ins Depot eingebucht werden

Toller Artikel.

Verstehe ich das richtig, dass beim glattstellen eines Short Puts die 20.000 € Grenze nicht tangiert wird, wenn allerdings direkt ein Spread aufgesetzt wird, dann schon?

Eine Anfängerfrage zu dem Tipp, dass die Short Optionen zurück gekauft werden sollen vor dem Jahreswechsel.

Wenn ich aber das Ziel verfolge die Optionen auslaufen bzw. andienen zu lassen, ist es dann steuerlich nicht egal ob sie während des Jahreswechsel offen sind?

Die Prämie muss ja so oder so voll versteuert werden für 2021 wenn ich nicht die Absicht habe sie zurück zukaufen. Vielen Dank und schöne Festtage!

Das mit dem über den Jahreswechsel laufenden Optionen meine ich auch so wie Max.

Sollte nach meinem (auch Anfängerverstäntnis) keine Rolle spielen, ob die Optionen übers Jahr hinaus gehandelt werden.

Am Ende wird bei meinem Bericht bei Interaktive Brokers ein realisierter Teil stehen – der besteuert wird, und einen unrealisierten Teil, der nicht besteuert wird. In diesem unrealisierten Teil sind dann die Optionsprämien enthalten, die erst bei Glattstellung, bzw. Rückkauf zu realisierten Gewinnen werden. Also im neuen Jahr.

Würde mich mal interessieren, ob Aktienverluste verrechnet werden können gegen die Optionsgewinnen. (Alles Cash Secured Puts und Calls)

werden Aktien angedient (short Put) dann senkt die Stillhalterprämie den Anschaffungspreis !

Beispiel: Aktien steht bei 10$ ich verkaufe einen short Put Strike 10$ für 100$

Szenario 1: Aktie steigt, Put verfällt wertlos. ich versteuere 10$ Gewinn.

Szenario 2: ich schließe die Position, dann ist die Differenz der Gewinn/Verlust

Szenario 3: Aktie sinkt. auf 8$ und ich bekomme die Aktie angedient. dann senkt die Stillhalterprämie den Anschaffungspreis. d.h ich habe nun 100 Aktien zum Anschaffungspreis von 9$ im Depot. (100×10-100) Versteuert wird dann erst beim Verkauf der Aktie

//////////

Ertrag ist die Stillhalterprämie bzw. die Differenz aus der Stillhalterprämie und der Veräußerung des

im Rahmen der Ausübung der Option erlangten Wirtschaftsgutes. Hinsichtlich der Ermittlung des

Gewinns oder Verlustes ist danach zu differenzieren, was für ein Wirtschaftsgut veräußert wird:

Zieht das gelieferte Wirtschaftsgutes eine Besteuerung nach § 20 EStG nach sich, ermittelt sich ein

Gewinn oder Verlust aus dem Unterschied zwischen den Einnahmen aus der Veräußerung nach

Abzug der Aufwendungen, die im unmittelbaren Zusammenhang mit dem Veräußerungsgeschäft

stehen, und den Anschaffungskosten (§ 20 Abs. 4 EStG). Bei nicht in Euro getätigten Geschäften sind

die Einnahmen im Zeitpunkt der Veräußerung und die Anschaffungskosten im Zeitpunkt der

Anschaffung in Euro umzurechnen.

Nach meinem Verständnis erfolgt ein Barausgleich wenn ein short put auf einen Akteinindex entweder angedient oder In The Money verfällt. Ein Index kann ja ( im Gegensatz zu einer „verputteten“ Aktie) nicht ins Depot eingebucht werden.

… angedient wird …