Eine Gesetzesänderung, die in einer Hauruck-Aktion Ende 2019 beschlossen wurde, sorgt bei Anlegern aktuell für Kopfzerbrechen. Die Verlustverrechnung für Aktien und Termingeschäfte wird ab 2021 geändert und so werden Gewinne und Verluste ab 2020/21 anders besteuert. Verluste aus Termingeschäften können nur noch bis 20.000 € verrechnet werden. Folgt der Bundestag dieser Empfehlung des Finanzausschusses, wird es vom Bundesrat verabschiedet. Wir haben die Änderungen im Folgenden zusammengefasst.

Überblick über die Gesetzesänderung

Nach der Änderung des § 20 EStG. werden Kapitalanlagen (ab 2020) und Termingeschäfte nur noch begrenzt angerechnet.

- Ausfall von Kapitalanlagen (ab 2020)

Nach § 20 Abs. 6 Satz 6 EStG dürfen Verluste…- aus der ganzen oder teilweisen Uneinbringlichkeit einer Kapitalforderung

- aus der Ausbuchung wertloser Wirtschaftsgüter i.S. des § 20 Abs. 1 EStG

- aus der Übertragung wertloser Wirtschaftsgüter i.S. des § 20 Abs. 1 EStG auf einen Dritten

- aus dem sonstigen Ausfall von Wirtschaftsgütern i.S. des § 20 Abs. 1 EstG

…nur noch bis 20.000 € jährlich angerechnet werden.

Demnach können wertlose Kapitalanlagen, also beispielsweise Aktien, nur noch bis 20.000 € angerechnet werden. Nicht verrechnete Verluste können vorgetragen und im Folgejahr wiederum nur bis 20.000 € angerechnet werden. Diese eingeschränkte Verlustverrechnung ist bereits auf Verluste anzuwenden, die 2020 realisiert werden (§ 53 Abs. 28 EStG).

- Verlustverrechnung aus Termingeschäften (ab 2021)

- Nach § 20 Abs. 6 Satz 5 neu – EStG wird die Verrechnung von Verlusten aus Termingeschäften in zweifacher Hinsicht eingeschränkt.

- Zum einen dürfen diese Verluste nur noch mit Gewinnen aus Termingeschäften und mit Erträgen aus Stillhaltergeschäften verrechnet werden.

- Zum anderen ist die Verrechnung auf jährlich 20.000 € begrenzt.

Nicht verrechnete Verluste können auf Folgejahre vorgetragen werden und je Folgejahr wiederum nur jeweils bis zur Höhe von 20.000 € mit Gewinnen aus Termingeschäften und Erträgen aus Stillhaltergeschäften verrechnet werden. Die Neuregelung gilt für Verluste aus Termingeschäften, die ab 2021 (!) entstehen (§52 Abs. 28 EStG).

Beispiel Verlustverrechnung 2021

Ein Steuerpflichtiger erzielt in 2021 Gewinne aus Termingeschäften i.H.v. 500.000 € und gleichzeitig Verluste aus anderen Termingeschäften i.H.v. 400.000 €. In 2021 müssen 480.000 € versteuert werden, weil von den Verlusten nur 20.000 € verrechenbar sind.

Die restlichen Verluste i.H.v. 380.000 € wandern in den Verlustvortrag und können in den folgenden 19 Jahren, wiederum auf 20.000 € jährlich begrenzt, mit Gewinnen aus Termingeschäften verrechnet werden, wenn nach unterjähriger Verrechnung (ebenfalls auf 20.000 € begrenzt) ein verrechenbarer Gewinn verbleibt.

Betroffene Produkte

- Zu den Verlusten aus Termingeschäften gehören insbesondere Verluste aus dem Verfall von (Long)-Optionen und entsprechenden Glattstellungsgeschäften.

- Hat der Stillhalter einer Option oder einer Zinsbegrenzungsvereinbarung einen Barausgleich zu leisten, handelt es sich ebenfalls um den Verlust aus einem Termingeschäft.

- CfDs gelten ebenfalls als Termingeschäfte.

- Sowohl Zertifikate als auch Optionsscheine werden im Wege von Kassageschäften erworben und führen daher zu Kapitaleinkünften gemäß § 20 Abs. 1 bzw. Abs. 2 Nr. 7 EStG.

- Für Verluste aus dem Verfall von Zertifikaten und Optionsscheinen kommt daher die Verlustverrechnungsbeschränkung gemäß § 20 Abs. 6 Satz 6 EStG zur Anwendung.

Verdeutlichung für Optionen

Für Verluste aus Optionsgeschäften (einschließlich deren Verfall) findet die Verlustverrechnungsbeschränkung gem. §20 Abs. 6 Satz 5EStG für „Termingeschäfte“ Anwendung.

Unterscheidung bei Verlusten aus Stillhaltergeschäften:

- Verluste aus Glattstellungsgeschäften eines Stillhalters (-> keine Anwendung von § 20 Abs. 6 Satz 5 EStG, weil gem. § 20 Abs. 1 Nr. 11 EStG die Einnahmen aus den Stillhalterprämien um die für das Glattstellungsgeschäft gezahlten Prämien zu vermindern sind)

- Verluste aus dem zu leistenden Barausgleich eines Stillhalters (-> insoweit Anwendung von § 20 Abs. 6 Satz 5 EStG)

– Empfehlung –

für alle, die über eine Trading-GmbH nachdenken oder bereits in einer Kapitalgesellschaft handeln:

In der August-Ausgabe des Vermögensmagazins drehte sich alles um „Steuertricks in der Trading-GmbH“ – von der Gründung, gefährlichen Stolpersteinen bis hin zu steueroptimierten Strategien.

August Ausgabe hier kaufen | Mehr zum Vermögensmagazin

Der Wahnsinn im Überblick

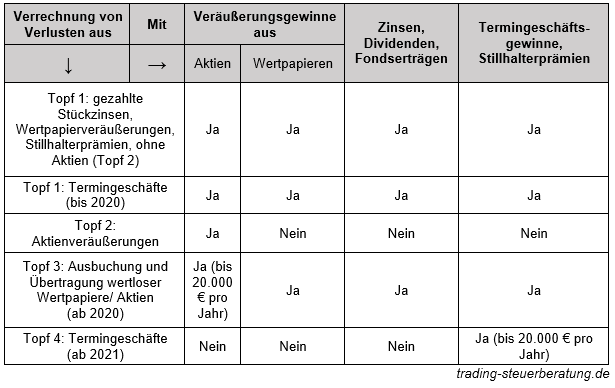

Ab 2021 gibt es fünf Verlustverrechnungstöpfe, wir haben für Sie eine Übersicht zusammengestellt:

Beispiel Verlustverrechnung 2021

Ein Stillhalter hat Short Puts auf den S&P 500 Mini-Future (ES) in Höhe von $ 100.000 verkauft und gleichzeitig die erhaltene Prämie in Long Puts mit einem initialen Wert von $ 100.000 investiert. Der Aktienmarkt steigt nun an und alle Optionen verfallen wertlos.

- Short-Puts:

Topf 1: $ 100.000 Prämie erhalten. Diese müssen als Gewinn versteuert werden

- Long-Puts:

Topf 4: $ 100.000 Verlust. Diese Verluste können nun mit Topf 1 verrechnet werden, aber in Höhe von $ 20.000.

Somit verbleibt ein steuerlicher Gewinn von $ 80.000, auf den Kapitalertragsteuer, Solidaritätszuschlag plus ggf. Kirchensteuer fällig sind.

Auch interessant: GmbH für den Aktienhandel – Besteuerung von Aktien

Fazit

Der Bundesrat hat große Bedenken, dass bei der Änderung der Verlustverrechnung gegen die Verfassung verstoßen wird. Dennoch ist dieser Wahnsinn geltendes Recht und sollte unbedingt eingehalten werden, bis Gerichte hoffentlich die Gesetzesänderung kippen.

EDIT: Haben Sie bitte Verständnis, dass wir nicht auf alle individuellen Fragen in den Kommentaren oder per E-Mail eingehen können.

Folgen Sie uns bei Facebook um keine Neuigkeiten zu verpassen!

Wenn ich den Text und Eure Verrechnungstabelle richtig verstanden habe, sollte folgende Feststellung richtig sein: Wenn ich nur Futures handle, kann ich die Gewinne mit den Verlusten der Trades gegenrechnen. Am Jahresende muss ein positiver Saldo versteuert werden oder ein negativer Saldo kann bis maximal € 20.000 geltend gemacht werden. Ist meine Denke so richtig? Ein ja oder nein von Euch würde mir schon genügen – vielen Dank und Gruß Dieter

Das hast Du leider falsch verstanden

Wenn alle Deine Future Gewinne im Jahr zusammen 100.000 Euro sind und alle Deine Future Verluste 90.000 Euro, dann kannst Du von den Verlusten nur 20.000 anrechnen.

Somit ergibt sich ein zu versteuernder Gewinn von 100.000 (Gewinn) – 20.000 (maximal zu berücksichtigender Verlust) = 80.000 Euro –>dann zahlst Du mehr Steuer als Dein Nettogewinn tatsächlich war.

Weiterhin darfst Du 70.000 Euro Verlust ins Folgejahr übernehmen (was Dir kaum helfen wird, da man ja keine 100% Gewinn macht)

Der verantwortliche SPD Mann im Finanzausschuss hat das gesamte Jahr sehr deutlich gemacht, dass alle Termin Trader gleichzusetzen sind, wie Zucker im Casino

Denke auch, dass wenn man immer den gleichen Future ein und verkauft nur das „Endergebnis“ des Jahres zählt. Denn es heisst im Gesetzestext ganz klar „wenn !NACH! unterjähriger Verrechnung“ ein Gewinn bleibt ist dieser mit Verlusten verrechenbar (z.B. vom Vorjahr)

Das würde sonst keinen Sinn ergeben, da so die Besteuerungen höher als der Gewinn wäre. Und man kann nach dem Grundgesetz nur tatsächlich verdientes Geld besteuern.

Also stoppt bitte diese Wahnsinnigen Interpretation von dem Gesetzestext. Ist so auch schon schlimm genug 😉

Beste Grüße aus dem schönen Niederbayern

Franz Obermaier

Nein. Das Problem ist Ihre Interpretation. Meinen Sie allen Ernstes, es gäbe einen derartigen Wirbel, wenn es nur um Jahresverluste ginge?

Googeln Sie bitte nach Bindingsteuer, da finden Sie alles.

Ich glaube nicht, dass diese Tabelle korrekt ist. So heißt es z. B.:

Verrechnung von Verlusten aus > Topf 1:Termingeschäfte (bis 2020) > Mit > Veräußerungsgewinne aus Aktien > Ja

DAS wäre mir neu, dass ich nach bisherigem Recht Verluste aus Termingeschäften mit Aktiengewinnen verrechnen kann…

@Gerhard Gehring

Ist aber so- Aktiengewinne kannst Du mit sonstigen Verlusten verrechnen. Nur die Aktienverluste haben ihren eigenen Topf. Die Bank geht bei Aktiengewinnen erst an den Aktienverlusttopf und leert -wenn noch Aktiengewinne übrig sind- den allgemeinen Verlusttopf.

Nachtrag:

entstehen danach erneute Aktienverluste, dann wandern die nicht gleich in den Aktienverlusttopf.

Zuerst werden sie im allgemeinen Verlustverrechnungstopf bis zur Höhe der vorher verrechneten Aktiengewinne verrechnet. Die vorher mit den Aktiengewinnen abgebauten sonstigen Verluste werden so wieder aufgebaut.

Bleiben dabei noch Aktien-Verluste übrig, wandern die anschließend in den Aktien-Verlusttopf.

Alles ganz einfach in D. 😉

Vielen Dank für Info! Das war mir neu. Wieder was gelernt. Die Finanzamtmitarbeiter, die die ESt.-Erklärungen von Steuerpflichtigen mit IB- und Reseller-Depots diesbezüglich prüfen müssen, tun mir jetzt schon leid… Ich hoffe nur, dass alle „Geschädigten“ bei der nächsten Bundestagswahl nicht vergessen, wer ihnen das eingebrockt hat.

Mal angenommen…

Es stehen per Ende 2020 30.000 Euro im Verlusttopf „Sonstige“ (entstanden aus Optionsscheinen).

In 2021 mache ich 40.000 Euro Gewinne mit Aktien und 40.000 Euro Gewinne mit Optionsscheinen und Optionen.

Werden diese Altverluste dann sowohl mit den realisierten Aktiengewinnen, als auch mit den Optionsschein Gewinnen verrechnet, bis der Topf leer ist?

Nach meinem Verständnis sollte das so sein.

2. Fall

200.000 Euro Altverluste (angesammelt in den letzten Jahren) , im Topf Sonstige. 2021 150.000 Euro Gewinne aus Optionsscheinen. Werden diese noch voll verrechnet? Spielt es eine Rolle ob die Gewinne 2021 oder 2022 realisiert werden? Besten Dank!

Das stimmt, meine Bank hat es heute so gemacht. Habe heute meine VW zum Teil verkauft. Erst wurde der Aktienverlustopf geleert, dann ging es an den allgemeinen Verlusttopf. Bin jetzt gespannt, was geschieht, wenn die Dividenden kommen. Sind noch ein Paar Euro im allgmeinen Verlusttopf und dann müsste es den Freibetrag an den Kragen gehen.

Wie sieht es bei Ehepaaren aus, also bei Zusammenveranlagung. Bleibt die Anrechnungsgrenze bei 20.000€ für beide oder bekommt jeder Ehepartner die volle Anrechnungsgrenze angesetzt?

Mein Ehepartner handelt nicht. Wenn wir eine gemeinsame Verlust Rechnung für Kapitalvermögen beantragen, beziehungsweise einen gemeinsamen Freistellungsantrag stellen, kann ich dann, auch wenn ich bei verschiedenen Banken im In- und Ausland trade 40.000 € In der jährlichen Einkommensteuer als Verlustausgleich gegenrechnen?

Die 20.000 Euro gelten auf Einkünfteebene. D.h. gibts nur einen Trader, hat das Ehepaar nur 20.000 Euro. Aber über ein Gemeinschaftskonto könnte man dem Finanzamt „glaubhaft“ machen, dass nun doch beide traden…

Wie sieht es denn mit einer Familienstiftung aus? Wir sie als Privatperson oder wie eine GmbH in der Verlustanrechnungsgrenze von 20.000 behandelt.

1. Frage: Darf ich Verluste aus Termingeschäften (also z. B. CFDs), die ich in 2020 gemacht habe, in diesem Jahr noch voll mit Gewinnen aus Aktiengeschäften verrechnen oder gilt hier auch schon die 20.000 €-Grenze?

2. Frage: Was passierte eigentlich mit „Altverlusten“ aus Termingeschäften aus dem Jahr 2020? Können diese im Jahr 2021 noch in voller Höhe mit Gewinnen aus Aktiengeschäften verrechnet werden, da es ja Altverluste sind aus einer Zeit, in die Regeln ab 2021 noch nicht gegolten haben?

Zu 1. Kann verrechnet werden. Für Derivate gilt alles erst ab 1.1.21.

Zu 2. Die Altverluste „sollten“ weiter im allgemeinen Verlusttopf verbleiben.

Definitiv kann man es aber erst dann beantworten, wenn der Bundesrat morgen ab 10.15h u.a. über das Jahressteuergesetz beraten hat.

Im günstigsten Fall wird die Gesetzesvorlage gekippt und alles bleibt so, wie es war.

Der Bundesrat selber hat ja die mögliche Verfassungswidrigkeit schon im Oktober angemahnt.

Plan B wird eine Verfassungsklage (von optionsuniversum), welche darauf im Januar per Eilantrag erfolgen soll.

Danke Dir. Leider finde ich nirgendwo etwas, wie mit Altverlusten ab 2021 umgegangen wird. Wenn ich das jetzt richtig mitverfolgt habe vorhin, hat der Bundesrat das Gesetz abgesegnet. Es gab nicht mal eine Wortmeldung.

Du hättest Dir bis 15.12. eine Verlustbescheinigung Deines Brokers bestellen können, wenn Du da Befürchtungen hast. Die hätte den Stand 31.12.20 gehabt.

Aus dem Grund- und weil auch nirgends etwas anderes steht, gehe ich ziemlich sicher davon aus, das die Verluste im allgemeinen Topf bleiben.

Hallo, sicher das es nur gilt, wenn man die Altverluste nur im Alttopf behält, wenn man sie Verlustbescheinigung stellt? Altverluste bleiben doch Altverluste unabhängig davon, oder?

Ist eh ein anderer, ausländischer Broker bei meinen Termingeschäften. Soweit ich weiß, darf der keine Verlustbescheinigung ausstellen bzw. macht das nicht. Die Kontoauszüge sollten ausreichend sein.

Hallo zusammen,

ich würde mir wünschen eine Antwort von Herrn Konewka zu erhalten.

Wie gelten ALTVERLUSTE bis 31.12.2020? Können die Altverluste (aus dem Jahre 2020) im Jahr 2021 VOLL mit Gewinnen aus Termingeschäfte verrechnet werden? Am besten noch mit Quellangaben. Danke im Voraus.

@Uwe Fabian

Wenn man eine Verlustbescheinigung bestellt, werden alle Töpfe am 1.1. auf Null gestellt und man muss die Verlustbescheinigung über die Steuererklärung einreichen. Beim Finanzamt wird der Verlust mit anderen Konten verrechnet und/oder ggf. ins nächste Jahr fortgeführt werden.

Da die neue Gesetzgebung aber noch nicht am 31.12. greift, gibt es auch keine Unterteilung nach Termingeschäften.

Ich wollte darauf hinaus, das es aus diesem Grund nur so sein kann, das Altverluste bis 31.12.20 auch nach dem 1.1. im Verlusttopf „Sonstige“ verbleiben.

Bei einem ausländischen Broker brauchst Du keine Verlustbescheinigung, da es die nicht gibt. Du musst Gewinne/Verluste eh mit anderen Kontounterlagen nachweisen und versteuern.

Wenn Du nennenswerte Verluste hast, wäre es vielleicht überlegenswert, diese in diesem Jahr zu realisieren, um diese nach der alten Gesetzgebung vom Finanzamt anerkannt zu bekommen.

Aber wie gesagt- da wird es im Januar eine Verfassungsklage geben.

https://youtu.be/2Ot0Ir382LI

Weitere Fragen wirft die unterschiedliche Behandlung der Verluste aus Stillhaltergeschäften auf. Die börsliche Eindeckung einer Cash-gesettlten Option führt zu einer vollständigen Verrechnung mit der erzielten Prämie. Deren Barausgleich zum Settlement-Preis am Laufzeitende offensichtlich nicht, da nun § 20 Abs. 6 Satz 5 EStG zur Anwendung kommt. Entsteht eine Verrechnungsmöglichkeit mit anderern Gewinnen, wenn die Short-Position vor Laufzeitende mit einem Eindeckungsaufwand geschlossen wird, der die vereinnahmte Prämie übersteigt?

Ist es richtig (ab 2021), dass all Geschäfte in Futures Optionen und Optionen , wenn sie im Opening verkauft werden (also eine short Position eingegangen wird) und damit einen Verlust von 100.000 Euro bei der Glattstellung entsteht, dieser volle Verlust , also 100.000 Euro gegen Gewinne aus dem Bereich Futures, Futures Optionen und Optionen gerechnet werden kann?

Oder anders formuliert: Ist der Leerverkauf von Future Optionen und Optionen als Stillhaltergeschäft regelmäßig zu bewerten? Ein möglicher Verlust kann also unbegrenzt gegen Gewinne aus dem Bereich der Termingeschäfte verrechnet werden?

Hallo,

Dies gilt auch für den Handel mit CFDs?

Zum Beispiel, wenn ich eine Position von SPX eröffne und 100000 Euro verdiene und dann einen weiteren Trade mit SPX eröffne und 100000 Euro verliere, sollte ich 80000 Euro versteuern?

Welche Logik steckt hinter dieser Regel?

Danke.

Schön was sich der Herr Scholz da ausgedacht hat, oder?

Wie sieht es denn aus mit Verticals/Spreads? I.d.R. sind dies geschlossene, kombinierte Optionsstrategien welche im gleichen Moment zusammen geöffnet und geschlossen werden. Gilt hier dann auch die Glattstellung bezüglich Stillhalterpositionen?

Bsp:

Ein put credit spread mit einer Prämie von $5k wird verkauft. Man verkauft einen $30k short put (fast ITM bzw. ATM) und kauft einen $25k long put, übrig bleibt die gezahlte Optionsprämie (credit) für den Verkäufer/Schreiber des Spreads.

Hintergrund ist, dass der short Put , welcher mehr wert ist als der long Put, schneller wertlos wird und schlussendlich beide OTM bzw. ITM verfallen (max. Profit/Verlust) oder man die Position am take-profit/stoploss zwischenzeitlich schließt.

Nun komme ich zum Punkt:

Da dies kombinierte Optionsstrategien sind und es für den Trader schlussendlich nur um die erhaltene Optionsprämie (überwiegend aus der Stillhalterposition) geht, sind die Einzelpositionen des Spreads irrelevant. Ein enger Amazon/Tesla put credit spread kann z.B. $1k Prämie in Form einer short $101k und long $100k Option ergeben.

Wenn ich diese Position jetzt bei 50% take-profit ($500) schließe, wäre es totaler Quatsch, aus dieser kombinierten Optionsstrategie trotzdem die Einzelpositionen miteinander zu verrechnen, denn dann müsste man im Ernstfall den 100k Verlust aus der Einzelposition versteuern, obwohl man trotzdem mit Gewinn aus der kombinierten Strategie gegangen ist.

Genau solche Kombinationen werden m.E. nicht mehr möglich sein. Egal ob Spreads, Stangles oder Straddles. Jede Kombination hat per se eine Gewinn-und eine Verlustseite. Der Gesamtgewinn liegt in der -hoffentlich- positiven Differenz. Man muss jedoch nach der neuen Richtlinie den Gewinn der positiven Seite voll versteuern und kann den Verlust der negativen Seite nur bis zu den lächerlichen TDE 20 anrechnen.

Es kommt aber noch besser: Die Strategie kann auch im Saldo negativ sein. Dennoch müsste man den Gewinn eines Legs versteuern, obwohl in der Gesamtrechnung ein Verlust aufgelaufen ist.

Damit ist der strategische Derivateinsatz für Privatpersonen in diesem Lande tot.

Zu solchen Szenarien habe ich Fragen (Behandlung von Spreadtrades in Futures) an mein Finanzamt und an das BMF gestellt.

Ich habe noch darauf hingewiesen, dass es eigene Orderbücher und reduzierte Margins an vielen Börsen für solche Kombinationen gibt. Was eben daraufhin deutet, dass es sich um EIN Termingeschäft und nicht um mehrere handelt.

Mein Finanzamt hat mir nichts sagend geantwortet, dass meine Anfrage nicht die Voraussetzungen für eine verbindliche Auskunft erfüllt.

Das BMF hat mir am 21.12.20 geantwortet, dass ein Anwendungsschreiben des BMF zur Gesetzänderungen (nach über einem Jahr) noch nicht fertig ist.

Hallo Andreas,

schön Dich hier zu treffen. Wie sieht es denn mit Altverlusten aus den Jahren vor 2020 aus. Kann ich die noch verrechnen, oder auch nur 20.000? Weißt Du das?

Beste Grüße

Stefan

Sind Devisenkassa- u. Devisentermingeschäfte betroffen?

Wenn also Forex Daytrading zum Devisenkassageschäft gehört, weil Positionen innerhalb eines Handelstages geschlossen werden und nicht über 2 Tage gehen, ist dann dieses Produkt (oder auch allgemein Daytrading) nicht betroffen von der neuen Verlustverrechnung?

Gute Frage!

-Mit Forex traden als CFD, soweit ich das verstehe ist vorbei.

– „Kassa Forex“, also nicht über ein Market Maker Broker, sondern über ein ECN Broker?

-Forex Day Trading gilt dann nicht mehr als Termingeschäft?

Danke im Voraus.

Ricardo

Schade das es hier zu keine Antwort gibt. Denke es muss die offizielle Stellungnahme zur Kategorisierung abgewartetwerden.

Es gibt eine Frage, die mich brenzlich interessiert

wie gelten ALTVERLUSTE bis 31.12.2020? Können die Altverluste (aus dem Jahre 2020) im Jahr 2021 VOLL mit Gewinnen aus Termingeschäfte verrechnet werden?

Zum Beispiel:

Altverluste aus 31.12.2020 80.000€, Termingeschäft Gewinn 40.000€, Termingeschäft-Verlust aus 2021 60.000€, davon verrechnet in 2021 max. 20.000€ abzgl. Altverluste vor 2020 20.000€ (keine Steuern nachzahlen). Verbleibt Verlustvortrag für 2022 40.000€.

In 2022 Gewinn aus Termingeschäft 100.000€, Verluste aus Termingeschäft 40.000€:

Termingeschäft-Gewinne 100.000€ abzgl. Verluste Termingeschäft 2022 max. 20.000€ abzgl. Verluste aus Termingeschäft-Verlustvortrtag 2021 max. 20.000€ abzgl. Altverluste aus vor 2020 60.000€ = Ergebnis Null (keine Steuern nachzahlen).

Verlustvortrag 2023 ist 40.000€

Stimmt das so oder habe ich ein Denkfehler?

Du hast vollkommen Recht.

Aber nur, wenn Altverluste Termingeschäfte aus 2020 ab 1.1. im Verlusttopf „Sonstige“ landen?

Dann könnte man diese Verluste z.B. auch mit Aktiengewinnen, die 2021 erzielt werden, verrechnen.

Was sagen die anderen?

Haben Sie die Antwort auf Ihre Frage gefunden?

Nein, leider nicht

Eine einfache Frage wird leider nicht beantwortet

Wie sieht es mit der Abgeltungsteuer aus? Beispielsweise bei CFDs. Habe ich es richtig verstanden, dass Verluste zwar im Topf akkumuliert werden, jedoch die Verrechnung nur im Rahmen der Jahressteuererklaerung erfolgen kann?

Verluste aus Termingeschäften, die noch 2020 realisiert werden, werden aktuell als sonstige Verluste im Verlusttopf Allgemein geführt und in das Jahr 2021 übertragen.

Verbleiben diese sonstigen Verluste in 2021 im Verlusttopf Allgemein?

Wenn ja, dann könnte man doch diese Verluste aus Termingeschäften mit Gewinnen aus Aktiengeschäften, die 2021 realisiert werden, verrechnen?

Und das unabhängig von den neuen Regelungen 2021 zur Verlustbegrenzung bei Termingeschäften, da die Verluste aus Termingeschäften schon 2020 realisiert wurden?

Vielen Dank für Ihre Antwort!

Gilt das bereits auch für Gewinne/Verluste aus allen Instrumenten aus dem Jahr 2020, oder sind 2020 nur noch Aktien davon betroffen? Ich bin mit Devisenhandel unterwegs; verstehe eben, dass die neue Regelung ab 2021 fast alles mögliche umfassen wird (inkl. Forexhandel), aber bin über 2020 etwas verwirrt.

Für mich auch eher unklar, ob 2020 und danach 2021 ECN Spotforex davon betroffen ist, oder nur CFD, Options, Futures etc.

Vielen Dank für Rückmeldungen und auch die insgesamt aufschlussreiche Konversation hier!

Gleiche Frage habe ich:

-Forex als CFD ist klar.

-ABER: Spot Forex ,über ECN non Market- Maker Broker?

Meine Meinung nach hat das Finanzamt sowieso keine Ahnung was das alles bedeutet!

Folgendes Beispiel, das nach bisherigem Recht einen Gewinn von 0 ausmacht:

1.) 100.000€ Gewinn aus Stillhaltergeschäften = Short Puts/Calls

2.) 90.000€ Verlust aus Glattstellen der Stillhaltergeschäfte aus 1.)

3.) 60.000€ „Verlust“ aus dem Kauf von Long Puts/Calls

4.) 50.000€ „Gewinn“ aus Long Puts/Calls durch Glattstellen der Long Put/Calls aus 3.)

Verstehe ich die Unterscheidung zwischen Optionen long und short richtig: Die Position 1 und 2 können sofort miteinander verrechnet werden, von den der Position 3 können nur 20.000€ angesetzt werden:

(100.000-90.000)+(50.000-(60.000-40.000)) = 40.000€ –> zu versteuernder Gewinn

Ich habe ca. 1500 Trades in Optionen bei Lynx. Muss ich nun für jeden Trade den Steuertopf und GuV ausweisen?

Hallo Zusammen,

Mir würde interessieren, ob Vertical-Spreads mit Verfallsdatum in 2021, die in 2020 angelegt wurden, steuerlich relevant in 2020 oder in 2021 sind bzw. welcher Regelung sie unterliegen: 2020 oder 2021. Weiß jemand, was richtig ist? Bitte keine Spekulationen, nur richtiges Wissen.

Danke!

Die Änderungen bzgl. der Höhe und Verlusttöpfe ist mir soweit klar, meine Frage bezieht sich auf die autom. Verlustverrechnung an sich. So wie ich das verstehe erfolgt die Verrechnung nicht mehr autom. durch die Bank, sondern im Nachgang durch mich selbst über die Steuererklärung?

Das heisst, sobald ich meinen Pauschbetrag von 801,- ausgeschöpft habe zahle ich für jeden weiteren Euro Gewinn Kapitalertragssteuer/Soli obwohl ich noch einen entsprechenden Verlustvortrag hätte?

Die zuviel gezahlte Steuer kann ich mir erst im Folgejahr vom Finanzamt zurück holen?

Vielen Dank für eure Nachrichten/Infos!

Kurze Frage

Wenn ich einen simplen Long 100 USD Call kaufe ,auf Aktie XY. Am Verfall steht die Aktie auf 110 USD und ich lasse mir die Aktien andienen und bin somit direkt 1.000 USD im Gewinn, wie sieht es dann mit den Kosten des Calls (Sagen wir 50 USD ) ab 2021 aus ? Ist das jetzt ein auf einmal etwa ein Verlust oder sind das weiterhin Anschaffungskosten ?

Schönes Weihnachten an alle 🙂

Bleibt bei KO Zertifikat und Optionsscheinen alles wie es war ?

Verluste werden unbegrenzt mit Gewinnen verrechnet

Lt Consors werden Optionsscheine als Aktien geführt

„Optionsscheine und Zertifikate werden nicht als Termingeschäft eingestuft. Veräußerungsgewinne/-verluste werden wie bisher als sonstige Gewinne/Verluste eingestuft und unterliegen nicht der Verlustverrechnungsbeschränkung für Termingeschäfte nach § 20 Absatz 6 Satz 5 EStG“

Bei KO Scheinen sieht es schlecht aus,da gilt die Regel mit den 20tsd (Allerdings gibt Consors noch 10 Tsd an)

Im Jahr 2021 werden die Verluste aus ausgeknockten oder wertlos verfallenen Optionsscheinen und Zertifikaten, sowie Verluste aus wertlos verfallenen Optionen und die vom Stillhalter geleisteten Barausgleichszahlungen nicht mehr im allgemeinen Verlustverrechnungstopf berücksichtigt.

Vielen Dank für die gute Einordnung der Steueränderungen. Hierzu bleibt für mich folgende Frage offen:

„Sowohl Zertifikate als auch Optionsscheine werden im Wege von Kassageschäften erworben und führen daher zu Kapitaleinkünften gemäß § 20 Abs. 1 bzw. Abs. 2 Nr. 7 EStG.“

Demnach kommt es im Fall eines Verlustes durch Verkauf des Optionsscheines während dessen Laufzeit nicht zu einer Verlustverrechnungsbeschränkung nach § 20 Absatz 6 Satz 5 EStG.

Leider finde ich für die Zuordnung von Optionsscheinen zu § 20 Abs. 1 bzw. Abs. 2 Nr. 7 EStG keine Quelle bzw. Herleitung. Kann mir hier jemand mit einem BMF-Schreiben oder Ähnlichem aushelfen?

Viele Grüße

Christian

Wenn man also nur nackte Short Optionen handelt, darf das Glattstellen/Schließen von Optionen mit der vereinnahmten Prämie uneingeschränkt verrechnet werden (gem. § 20 Abs. 1 Nr. 11 EStG) und § 20 Abs. 6 Satz 5 EStG wird nicht angewandt. Damit ist das Rollen von Short Optionen auch unbedenklich, weil das ja schlussendlich nur Glattstellen und Eröffnen einer neuen Position ist.

D.h. die aktuellen Änderungen des EStG stellen keine Verschlechterung der Besteuerung des Handels mit nackten Short Optionen dar? Alles bleibt wie bisher? Betroffen oder „Bestraft“ sind nur diejenigen, die sich mittels Long-Positionen (z.B. mittels Spreads) absichern?

Gilt das auch wenn der Verlust aus dem Glattstellen höher als die vereinnahmte Prämie ist.

Also ich mache zum Beispiel 2 mal 15K Verlust.

Ich habe eine Frage, da ich mit diesem Schwachsinn des neuen Steuergesetzes nicht klar komme. Ich trade CFDs. Im Moment bin ich noch im Gewinn, da die Verlustpositionen noch offen sind. Da ja nun der Verlust auf 20Tsd begrenzt ist, überlege ich noch Positionen glattzustellen, damit ich nächstes Jahr weniger Minus hab. Kann mir jemand ein Tip geben? Hab auch noch paar Positionen im Plus, so könnte ich noch mehr Minus glatt stellen. Nächste Jahr wird ja auch der Verlusttrade nicht verrechnet, sondern erst in der Steuererklärung. Danke im voraus!

Ich würde alle Verluste aus CFD in 2020 realisieren. Und Petition gegen die Regelung unterschrieben. Hoffentlich wird es 2021/2022 gekippt.

PS. Der Stadt will nur Sklaven, die fürs Brot und 24h arbeiten. Ich habe dieses Jahr angefangen CFDs zu Trafen (Altersvorsorge, Nebenverdienst) und mann diese bestraffende Regelung hat

mir Angst eingejagt obdachlos zu werden nur wegen CFD Trading. Vor lauter freude ging mein YPnL von +100% ins -30%. Gott sei Dank ist erst ab 01.01.2021. Aktien kann man bald auch eher nicht Trafen (Finanztransaktionssteuer).

Was passierte mit ‚Altverlusten‘ aus Termingeschäften aus dem Jahr 2020? (Für Paare, die nur einer von ihnen handelt)

Mich würde auch das Thema FOREX interessieren.

Einmal hat ja jeder Trade meistens ein angehängten Forex-Trade (was ist damit),

und dann das absichtliche Traden z.b. von EUR.USD über Zeiträume von ~2 Wochen

Hallo, gelten Knock-Out Zertifikate nun auch als Termingeschäfte. Und gilt die Änderung der Zugehörigkeit zum Termingeschäfte-Topf ab 2021 oder rückwirkend ab 2020?

Hallo, Verluste aus Termingeschäften dürfen ja nur bis 20.000€ verrechnet werden. Was ist aber bei Zusammenveranlagung mit dem Ehepartner. Erhöht sich die Summe damit auf 40.000€?

Sehr geehrte Damen und Herren,

vielen Dank für die ausführliche Aufstellung. Lieder erschließt sich für mich noch nicht ganz, ob ich in irgendeiner Weise meine Verluste aus Optionsscheinen (mit Hebel) mit Gewinnen aus Aktienverkäufen gegenrechen kann bzw. ob mein Broker (sBroker) in meinem Falle für mich übernimmt.

Als Beispiel:

Die Summe der Verluste aus Optionsscheinen beträgt (Verlustverrechnungstopf Sonstige) 10.000€. Derzeit hat der Verlustrechnungstopf für Aktion noch 100€. Eine Jahressteuerbescheinigung wurde bisher noch nie erstellt. Daher Verluste aus verschiedenen Jahren im Verlustverrechnungstopf Sonstige vorhanden.

Können nun steuerliche Abzüge aus Gewinnen von Aktien mit Verlusten aus Optionsscheine verrechnet werden?

Ich hoffe Sie können mir ein wenig Klarheit geben.

Vielen Dank und viele Grüße

Christoph

Hi, ist hier jeder Trade zu versteuern oder nur der tatsächliche Eingang auf mein Konto?

Beispiel:

ich zahle 10.000€ ein

mache in einem Jahr mit Trades 100.000€ gewinn und 90.000€ Verlust.

lasse mir dann 20.000€ wieder auf mein Konto auszahlen.

hab ich dann 10.000€ gewinn oder 100.000€ gewinn?

weil 1000 Trades im Jahr macht man schon…

wenn ich manchmal 100€ plus mache und manchmal 100€ minus mache

alles zusammen gezählt muss ich dann 100.000€ versteuern obwohl ich kein Cent ausgezahlt habe?

Quasi Diese summe nie und nicht ein mal bei Etoro je in meinem Profil war, sondern nur mal 100€ mehr mal 100€ weniger und am ende muss ich trotzdem 100.000€ versteuern?

Also alleine für den Versuch so ein Gesetzt zu verabschieden… weiß ich schon mal wen ich niemals wählen werde…

Na bei 100.000,- Gewinn und 90.000 Verlust sind 170.000,- zu versteuern, wenn es sich nicht um „echte“ Aktienkäufe handelt…sondern KOs oder CFDs oder dergleichen. Somit ist es besser gar nicht zu traden, .den bei einem angenommenen Steuersatz von 25 % sind 42.500,- € Steuern fällig…..witzig oder… 🙂

Ich nehme an, Christoph meinte Gewinne und Verluste jeweils mit Termingeschäften (soll ja jetzt angeblich alles sein, was irgendwo Zeitwert, Volatilität und Hebel hat – also praktisch alles, womit man sein Depot absichern oder von zu hoher Volatilität profitieren könnte). Nach §20 Absatz 6 Satz 5 müsste er 80.000€ versteuern und erleidet also per saldo nach Steuern einen satten Verlust (inkl. Kirchensteuer ca. 12400€: 100.000€ – 22.400€ – 90.000€), obwohl er eigentlich nach „menschenwürdiger“ Rechnung 10.000€ Gewinn erzielt hat. Anscheinend hat der Staat nun ein neues Geld (Fiskalgeld) erschaffen, denn Christoph muss Steuern mit Geld zahlen, dass gar nicht existiert.

Aber Lothar Binding ist damit durchgekommen, das BMF scheint ihm hörig zu sein und kaum jemand wehrt sich. Im Grunde ist nur die SPD für das Gesetz, die CDU musste aber dem „Koalitionsprinzip“ folgen. Das ist der eigentliche Skandal.

Warum bei der erstmaligen Einführung von Steuersätzen weit über 100% der Aufschrei so klein ist, bleibt mir ein Rätsel. Vielleicht profitieren einige von dieser Ungerechtigkeit und andere sind froh, wenn Menschen bestraft werden, die etwas mit Börse zu tun haben. Im Moment ist weit und breit keine Vernunft in Sicht (alles ohne Gewähr).

Kurze Frage, wenn ich LONG Calls kaufe würde und diese ausübe, sind jetzt die Kosten weiterhin anrechenbar als „Anschaffungskosten“ oder fallen die etwa nun auch Olafs Schwachsinnsgesetz zum Opfer und müssen in die 20 k Verrechnung hinein ?

Ich meine wenn Long Optionen ja nun in die 20 K Regel fallen, müssten ja sogar die die ich ausübe da reinfallen oder doch nicht ?

Hallo,

was ist, wenn man davon lebt, und eine Nichtveranlagungs bescheinigung ausfüllt , bleiben dann einem 10 245 Grundfreibetrag trotzdem zum leben ? Man macht ein Gewinn 110245 und verliert 100 000.

Lässt sich der verlustverrechnungstopf allgemein „alt“ auch weitherin mit realisierten gewinnen aus Optionsscheinen (sofern die als Termingeschäfte deklariert werden) unterjährig verrechnen? Zumindest bis der aufgebraucht ist…

Denke auch, dass wenn man immer den gleichen Future ein und verkauft nur das „Endergebnis“ des Jahres zählt. Denn es heisst im Gesetzestext ganz klar „wenn !NACH! unterjähriger Verrechnung“ ein Gewinn bleibt ist dieser mit Verlusten verrechenbar (z.B. vom Vorjahr)

Das würde sonst keinen Sinn ergeben, da so die Besteuerungen höher als der Gewinn wäre. Und man kann nach dem Grundgesetz nur tatsächlich verdientes Geld besteuern.

Also stoppt bitte diese Wahnsinnigen Interpretation von dem Gesetzestext. Ist so auch schon schlimm genug 😉

Beste Grüße aus dem schönen Niederbayern

Franz Obermaier

Sehr geehrter Herr Obermaier ,

könnten Sie bitte Ihre Quelle „Gesetzestext“ verlinken . Offentsichtlich sind das sehr gute Nachrichten für jeden Future-Trader .

Vielen Dank

Wolfgang

Lässt sich der verlustverrechnungstopf allgemein „alt“ auch weitherin mit realisierten gewinnen aus Optionsscheinen (sofern die als Termingeschäfte deklariert werden) unterjährig verrechnen? Zumindest bis der aufgebraucht ist…

Vielen Dank für diesen Beitrag über die Verlustrechnung. Interessant, dass der Bundesrat bei der Änderung verfassungsrechtliche Bedenken äußert. Trotzdem möchte ich natürlich nichts falsch machen und werde daher dieses Jahr zu einer Steuerberatung gehen.

Hi

hast du mal dein Steuerberater gefragt.?

ist das mit dem Verlustbegrenzung von 20000 für CFD Trading schon gültig bzw. aktiv?

ich würde gerne CFD Daytrading betreiben nur wenn diese Regelung aktiv ist brauche ich es gar nicht erst anfangen.

mfg

Raneri

In der Beispielrechnung oben wandern 380.000 € in den Verlustvortrag und können in den folgenden 19 Jahren, wiederum auf 20.000 € jährlich begrenzt, mit Gewinnen aus Termingeschäften verrechnet werden, wenn nach unterjähriger Verrechnung (ebenfalls auf 20.000 € begrenzt) ein verrechenbarer Gewinn verbleibt.

Wenn ich also die Grenze von neuen 20.000 € jährlich in jedem Folgejahr ausschöpfe, wie soll ich dann jemals den Verlustvortrag von 380.000 € durch Gewinne abbauen ?

Wo ist mein Denkfehler ?

Da ist kein Denkfehler, die Regelung ist so „unpraktisch“.

1) Angenommen, Im Jahr 2021 gewinne ich bei einem CFD-Trade 90.000 Euro und verliere bei einem anderen CFD-Trade 50.000 Euro. Obwohl ich 40.000 gewonnen habe, Insgesamt sollte ich auf 70.000 Steuern zahlen, oder?

2) Wie werden die Verluste aus den Jahren 2020, 2019 … ausgeglichen? Angenommen, ich habe in 2019 10.000 Euro , und in 2020 20.000 Euro verloren. Können diese 30.000 bis 2020 verlorenen Euro von den 70.000 abgezogen werden?

3) Wie ändert der Zusammenveranlagung die Antwort auf die obigen Fragen?

Danke.

wie gelten ALTVERLUSTE bis 31.12.2020? Können die Altverluste (aus dem Jahre 2020) im Jahr 2021 VOLL mit Gewinnen aus Termingeschäfte verrechnet werden?

Hallo

ist das mit dem Verlustbegrenzung von 20000 für CFD Trading schon gültig bzw. aktiv?

ich würde gerne CFD Daytrading betreiben nur wenn diese Regelung aktiv ist brauche ich es gar nicht erst anfangen.

Ist das so???? man man man

Ich habe aber erfahren, dass man das umgehen kann mit einer Trader GmbH nur lohnt sich sowas wenn man mit sehr hohen kapital Handelt.

mfg

Raneri

Hallo

das gilt aber nicht für Aktien oder? komme da durch durcheinander

mfg

Raneri

Hallo,

ich finde den steuerliche Sachverhalt selbst nach alter Rechnung komisch.

Wenn man 10000€ Dividenden aus Aktien bekommt und diese versteuert hat man ca. 7200€ in der Tasche.

Wenn man 10000€ Dividenden aus Aktien bekommt und gleichzeitig mit Zertifikaten 5000€ Verlust macht, müssen 5000€ versteuert werden und man hat noch ca. 3600€ in der Tasche.

Wenn man 10000€ Dividenden aus Aktien bekommt und gleichzeitig mit Zertifikaten 10000€ Verlust macht, hat man nichts in der Tasche und somit 10000€ Verlust gemacht.

Ich finde diese Rechnung etwas befremdlich, da die Auswirkung von Verlusten 1:1 durchschlägt. Gerecht wäre eigentlich wenn die Verluste direkt von den zu zahlenden Steuern abgezogen werden würden.

Falls man also bei obigen Beispiel 10000€ Dividenden aus Aktien bekommt und gleichzeitig mit Zertifikaten 2800€ Verlust macht, sollte man weiterhin 10000€ in der Tasche haben.

Oder stimmen meine Rechnungen so nicht?

und wieder ein Monat rum und keine Infos vom Finanzministerium…

Es ist hier schon 2x die gleiche Frage von verschiedenen Personen zu den ganz einfachen Optionenkäufen gestellt worden, aber bisher leider keine Antwort. Deswegen noch einmal:

Der einfache Kauf (long) einer Call oder einer Put Option. Man zahlt bspw. 10€ Prämie für den Kauf eine Puts (*100).

1. Sind das nach dem neuen Gesetz „Anschaffungskosten“?

2. Kann man diese 10€ Prämie (also 1.000€ je Kontrakt) als Anschaffungskosten mit Gewinnen aus anderen einfachen Call oder Put Long Positionen des gleichen Jahres verrechnen, ohne Limitierung auf 20.000€ pro Jahr?

3. Wenn die Aktie des long Calls sich anders entwickelt als gehofft, und ich diese Call Option einfach nict ausüber, ändert das irgendetwas an der Verrechnung?

4. Gleiches Scenario wie #3, aber ich verkaufe diesen Call offensichtlich mit Verlust, um meinen drohenden Verlust dieses Geschäfts bei Verfall einen Hauch zu verringern, darf man das dann ohne Deckelung mit Optionsgewinnen verrechnen?

5. Ändert sich irgendetwas an #3 oder #4, wenn ich den Call ausübe und mir die Aktien liefern lasse? (nach dem Motto: grosse Geldinvestitionbei mißglückten Calls, um drohende Steuerzahlung aus Phantasiegewinnen zu vermeiden)

Hallo,

ich habe hierzu noch eine Frage, zu der ich im Internet noch keine Antwort gefunden habe…

Diese begrenzte Anrechnung der Verluste, gilt das mit den 20.000 € auch für Verheiratete oder haben die hier den doppelt möglichen Verlustrahmen also 40.000 €?

Danke vorab.

Hallo,

innerhalb der Rechtsform einer GmbH, greift diese Verlustverrechung nicht.

Wie sieht es aber nun mit einem Einzelunternehmen mit Gewerbeanmeldung aus.

Ist man hier vor dieser Verlustverrechnung auch geschützt?

Vielen Dank für eine Antwort und viele Grüße

Würde mich ebenfalls interessieren – meine Recherche hierzu ist bisher ergebnislos

Hallo,

ich bräuchte bitte noch heute ein Feedback:

Thema: Verrechnung von Verlusttopf

Situation:

– Konto1 (Bankinstitut 1):

Die Verrechnung von Gewinnen und Verluste (kleiner als 20.000) aus Termingeschäften ergibt eine positive Bilanz. Dieser Betrag „A“ muss dann noch versteuert werden (Steuererklärung)

– Konto2 (Bankinstitut 2):

Ich habe hier einen bestimmten Betrag „B“ in meinem „Sonstiger Verlusttopf“

Frage:

Wenn ich eine Verlustbescheinigung für den „Sonstiger Verlusttopf“ (ONVISTA) verlange, kann ich den Betrag „B“ (Verlustbescheinigung) mit dem Betrag A verrechnen?

Danke für Ihre Antwort

Hallo,

gilt in 2020 weiterhin die Rechnung, dass wenn 100.000 Euro gewinn und 90.000 Euro Verlust erwirtschaftet wurden nur 10.000 Euro versteuert werden müssen?

Danke für Ihre Antwort