Im Zuge der Corona-Krise und den fallenden Kursen weltweit wurden viele Anleger mit Aktienverlusten konfrontiert. In diesem Blogbeitrag erläutern wir kurz die grundsätzliche Ansetzbarkeit von Aktienverlusten in der Steuererklärung.

Aktienverluste – Verlustverrechnung Allgemein

Verluste aus Aktien können grundsätzlich nicht mit anderen Einkunftsarten verrechnet werden, so kann ein Aktienverlust beispielsweise nicht mit dem Einkommen aus unselbstständiger Arbeit verrechnet werden.

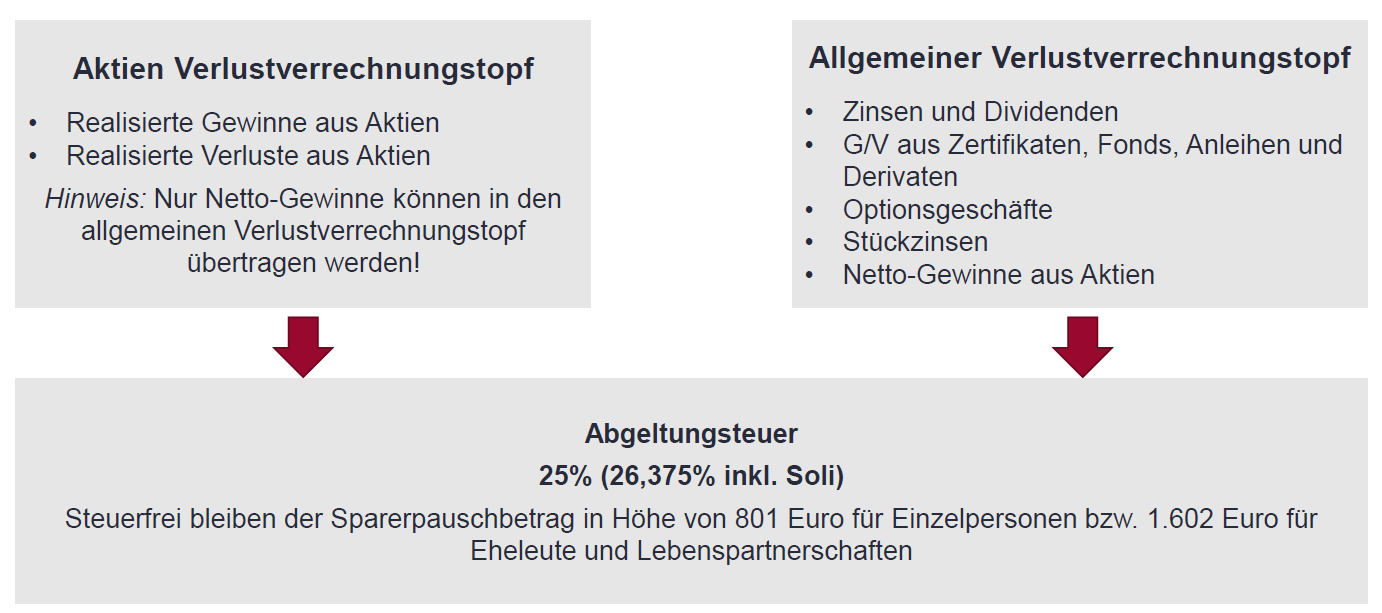

Aktienverluste können/ dürfen nur mit Gewinnen aus der Veräußerung von Aktien verrechnet werden. Aktiengewinne dürfen dagegen mit Verlusten aus Termingeschäften/ CfDs etc. ausgeglichen werden.

Achtung: 10.000€ Verlustobergrenze ab 2020 für wertlose Aktien! Über die steuerliche Auslegung herrscht noch keine Gewissheit.

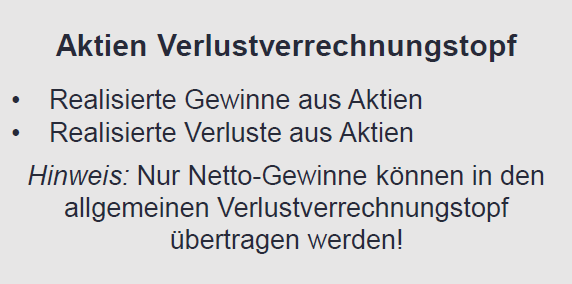

Aktienverluste nicht mit dem Allgemeinen Verlustverrechnungstopf verrechenbar!

Sollten Händler im Zuge von Krisen hohe Aktienverluste angehäuft haben und gleichzeitig Gewinne aus Termingeschäften, CfDs und Derivaten erzielt haben, so können diese Aktienverluste nicht mit diesen Gewinnen verrechnet werden!

Allerdings ist ein Verlustvortrag für die Aktienverluste möglich. Wichtig ist, dass das Finanzamt diese Verluste bescheinigt. Bei ausländischen Brokern führt dies häufig zu Problemen, wir helfen Ihnen gerne dabei.

Fazit – Aktienverluste & Steuer

Der Gesetzgeber hat sich vor Aktienmarktkrisen geschützt, indem er die Verlustverrechnung von Aktien nur mit Gewinnen aus der Veräußerung von Aktien zulässt. Future-Verluste sind hingegen mit Aktiengewinnen verrechenbar.

Spannend wird die Frage nach der steuerlichen Auslegung der Verlustobergrenze von 10.000 € ab 2020 für wertlose Aktien. Aktuell gibt es hierzu keine Neuigkeiten, sollte hierzu mehr Klarheit herrschen, werden wir Sie natürlich informieren!

Vielen Dank für diesen Beitrag über Aktienverluste in der Steuererklärung. Gut zu wissen, dass Future-Verluste absetzbar sind. Leider habe ich anfang dieses Jahres Verluste gemacht und werde mir deshalb noch eine ausführliche Steuerberatung einholen.