Kryptowährungen wie beispielsweise Bitcoin, Bitcoin Cash, Ethereum, Litecoin, Ripple und Dash erfahren seit einigen Jahren einen großen Boom und nicht wenige Anleger haben mit den virtuellen Währungen große Gewinne erzielt. In diesem Blogbeitrag gehen wir der Frage nach, was man bei der Besteuerung von Kryptowährungen beachten sollte.

Bitcoin versteuern für Privatanleger

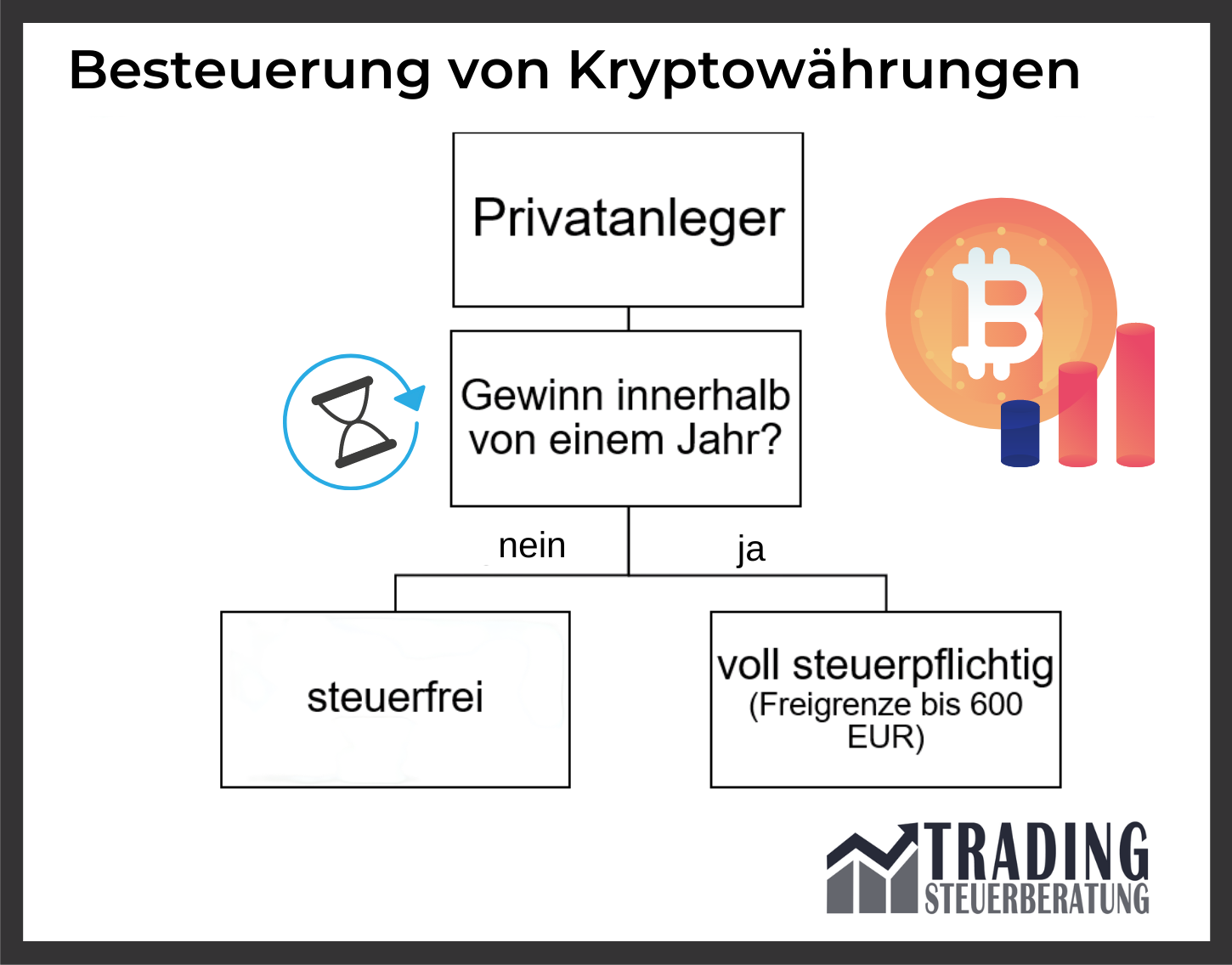

Kryptowährungen sind kein gesetzliches Zahlungsmittel und werden als Recheneinheit betrachtet. In der Einkommensteuer sind Bitcoins und Co. somit als Wirtschaftsgut einzustufen. Werden Bitcoins verkauft, so liegt ein privates Veräußerungsgeschäft vor (§ 23 Abs. 1 Nr. 2 EstG). Nach einem Jahr Haltedauer sind die Gewinne aus privaten Veräußerungsgeschäften steuerfrei. Innerhalb von einem Jahr ist der Gewinn mit dem persönlichen Einkommensteuersatz zu versteuern (Freigrenze von 600€).

Bitte beachten: Bei diesem Fall handelt es sich nur um die Coins, Produkte auf die Bitcoins, wie beispielsweise Futures, unterliegen der normalen Abgeltungsteuer.

Alle getätigten Transaktionen müssen dokumentiert werden, da diese dem Finanzamt im Zweifel als Nachweise dienen. Alle Gewinne werden von den Steuerpflichtigen in der Anlage SO angegeben.

Besteuerung von Kryptowährungen für Privatanleger – Bitcoin versteuern

Besteuerung von Kryptowährungen für Privatanleger – Bitcoin versteuern

Verlustverrechnung von Kryptowährungen

Bei der Besteuerung von Kryptowährungen ist die Frage nach einer möglichen Verlustverrechnung genauso wichtig wie eine mögliche Steuerfreiheit der Gewinne. Verluste aus dem Bitcoin-Handel sollte man innerhalb der Spekulationsfrist von einem Jahr realisieren, denn dann können mit einem Verlustvortrag künftige Gewinne gemindert werden. Verluste aus privaten Veräußerungsgeschäften lassen sich aber nicht mit Trading-Gewinnen verrechnen!

Lending – Die große Falle!

Kryptowährungen wie Bitcoin, Ethereum und Co. lassen sich zur Verleihung anbieten, somit erhalten Bitcoin-Besitzer Zinsen für die verliehenen Coins. Aber Achtung: Werden Zinsen erzielt, erhöht sich die sogenannte Spekulationsfrist von einem auf zehn Jahre!

Besteuerung von Bitcoins für Privatanleger – Fazit

Die Besteuerung von Kryptowährungen ist in der Theorie einfach, denn es handelt sich um ein privates Veräußerungsgeschäft, welches steuerlich gleichbehandelt wird wie ein physischer Goldbarren. Lending, ICOs und Co. machen das ganze aber schon komplizierter. Außerdem sind mehrere Urteile noch in der Pipeline was zu Neuerungen führen könnte. Falls Sie Kryptowährungen in einem größeren Umfang handeln, unterstützen wir Sie gerne dabei.

Folgen Sie uns bei Facebook um keine Neuigkeiten zu verpassen!

Im DIagramm sind ja und nein vertauscht. Wer nur das DIagramm anschaut bekommt den EIndruck bei weniger als einem Jahr Haltedauer sei alles steuerfrei – richtig ist es nach meinem Verständnis und so wie es im Text steht anderes herum.

Danke für den Hinweis, wir haben es angepasst.

Wie sieht es da mit den reinen Bitcoin-Brokern dann aus? Also Broker, bei denen statt Dollar der Bitcoin als Referenzgröße für das Depot dient. Derartige Depots sind demnach derzeit vollständig unrelevant für das FA?