Die Rente ist sicher, die Frage für jeden einzelnen ist nur wie hoch sie ausfällt. Es ergibt sich für den „normalen“ Arbeitnehmer in der Regel die sogenannte Rentenlücke, d.h. der Unterschied zwischen dem letzten Netto-Gehalt und der bezahlten Rente. Diese Rentenlücke sollte der mündige Bürger mit eigener Altersvorsorge auffüllen. Jahrelang geschah dies beispielsweise über Lebensversicherungen. Dass diese Produkte wenig bis keine Rendite mehr abwerfen ist die Folge der Niedrig-Zins-Politik des letzten Jahrzehntes. Gleichzeitig ist der Aktienmarkt in dieser Zeit um ca. 180 % gestiegen, bietet demnach eine hervorragende Möglichkeit für mündige Anleger entsprechende Erträge zu erwirtschaften, um eigenverantwortlich die Rentenlücke zu schließen. Der Staat wirft diesem Vorhaben aber immer mehr Steine in den Weg, daher möchten wir in diesem Beitrag ein Best-of der Maßnahmen von Olaf Scholz vorstellen und mögliche Auswege aus diesem Dilemma zeigen.

Die Rente wird sehr niedrig ausfallen

Die (rentnernahe) Bild-Zeitung jubelt regelmäßig, wenn die Rente erhöht wird. Schließlich handelt es sich dabei um ein umlagefinanziertes System. Und wenn die Löhne steigen, dann müssen auch die Renten steigen. Das funktioniert in der Theorie, wie sieht aber die Realität aus? Bereits heute werden ca. 1/3 der Renteneinnahmen über zusätzliche Gelder des Staates bezuschusst, 2020 überschreitet der Bundeszuschuss erstmals die 100 Milliarden-Grenze (Quelle: https://www.dia-vorsorge.de).

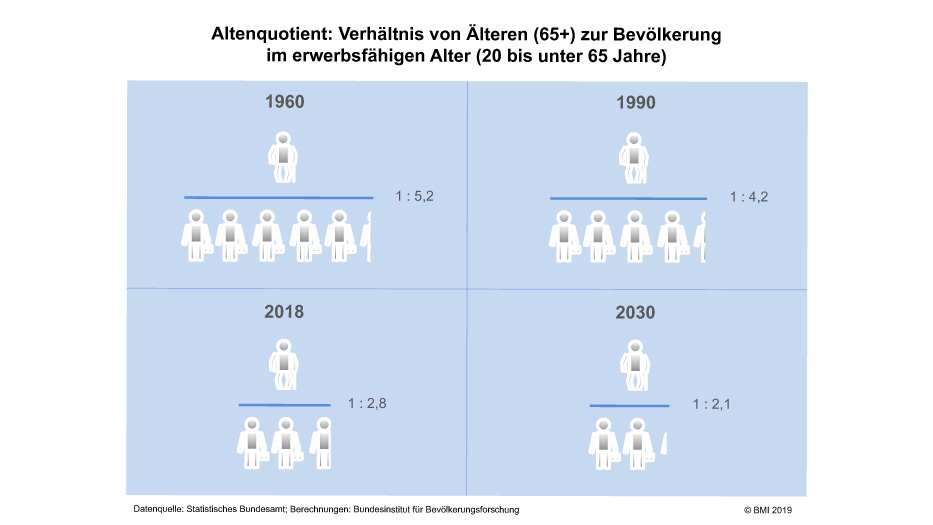

Gleichzeitig wird das Land immer älter, während 1960 auf jeden Rentner noch 5,2 erwerbsfähige Bürger kamen, prognostiziert das statistische Bundesamt diese Zahl bis 2030 auf nur noch 2,1.

Quelle: https://www.bmi.bund.de

Somit kann das umlagefinanzierte System nicht einfach 1:1 so weiter funktionieren und wir sehen folgende Möglichkeiten:

- Die Rentenbeiträge steigen

- Die Bezuschussung des Bundes (die letztendlich auch nur Steuereinnahmen sind) steigt

- Die Rentenauszahlung sinkt

Jeder dieser Wege wird auf die ein oder andere Art dafür sorgen, dass weniger Netto-Vermögen übrig bleibt. Zum Glück gibt es mittlerweile (im Vergleich zu 1960) deutlich einfachere Alternativen für den eigenverantwortlichen Anleger sein Geld ertragsorientiert anzulegen. Eine der einfachsten Maßnahmen sind beispielsweise ETFs. Sogar Warren Buffett hat in seinem Testament verfügt, dass sein hinterbliebenes Vermögen zu 90 % in Index-ETFs angelegt werden soll (Quelle: https://www.etf-nachrichten.de/). Also alles gut, zumindest für den mitdenkenden Bürger? Leider nur teilweise, denn in seiner Amtszeit hat der Vize-Kanzler und Finanzminister Olaf Scholz alles getan, um die Altersvorsorge so schwierig wie möglich zu gestalten

Der Soli fällt weg – aber nicht für Kapitalerträge

Die große Koalition und Olaf Scholz haben sich für die Abschaffung des Solidaritätszuschlags gefeiert. Diese trifft aber nicht auf höhere Einkommen und auch nicht auf Kapitalerträge zu. Denn auf Kapitalerträge gilt der Solidaritätszuschlag weiterhin. Nun kommt oft das Argument, dass Kapitalerträge ja in der Regel niedriger als Einkommen besteuert werden. Und das stimmt natürlich. Allerdings wird bei dieser Rechnung meist vergessen, dass das Anlagekapital in der Regel aus versteuertem Einkommen stammt. Dass für Kapitalerträge also weiterhin der Solidaritätszuschlag gilt, ist ein deutliches Zeichen, dass die private Altersvorsorge nicht gefördert wird (Quelle: https://www.biallo.de/)

Abschaffung der Abgeltungsteuer und Finanztransaktionssteuer

Ein weiteres Lieblingsprojekt von Olaf Scholz ist die vollständige Abschaffung der Abgeltungsteuer auf Kapitalerträge. Aber nicht um damit die eigenverantwortliche Altersvorsorge zu fördern, vielmehr soll der persönliche (und in der Regel höhere) Steuersatz gelten. Doch damit nicht genug, auch an der Finanztransaktionssteuer wird fleißig gebastelt. Während es in der EU immer weniger Befürworter dieser Steuer gibt, will Scholz diese notfalls allein in Deutschland durchboxen. Damit soll jede Transaktion auf große deutsche Aktien zusätzlich besteuert werden. Und wir wundern uns noch, warum viele Konzerne wie Daimler von den großen Aktionären aus Saudi-Arabien oder Blackrock dominiert werden.

Mehr Steuern zahlen als Gewinne – auch das gibt es

Ende 2019 hat ein verabschiedetes Gesetz für Furore in der aktiven Händler-Community gesorgt. Denn Verluste aus Termingeschäften sollen in Zukunft nur noch in Höhe von 10.000 € anerkannt werden. Was erst einmal nach einer „gerechten“ Einschränkung der Zocker an der Börse klingt, trifft vor allem auch Händler, die ihr Vermögen und damit auch ihre Altersvorsorge vor größeren Turbulenzen an der Börse schützen möchten. Die Details und Auswirkungen dazu findet ihr in diesem Video:

Somit ist der Handel mit regulierten und liquiden Produkten wie Optionen oder Futures nur noch eingeschränkt möglich. Doch was ist mit Optionsscheinen und Zertifikaten? Das sind schließlich Produkte, mit denen die gebeutelten Banken noch gutes Geld verdient haben. Hier waren die Lobbyisten aber erfolgreich und konnten Ausnahmeregelungen für diese Produkte erzielen (Quelle: https://www.boerse-online.de/). Der Unterschied von Optionsscheinen und Optionen wird in diesem Video erklärt: https://youtu.be/wSwOawvJs3w

Fazit zur Rentenlücke

Die Rentenlücke ist bereits da und wird voraussichtlich in den nächsten Jahren noch viel größer. Gleichzeitig haben wir in diesem (zugegebenermaßen emotional etwas aufgeladenen) Blogbeitrag aufgezeigt, dass die Regierung und allen voran Olaf Scholz die private Altersvorsorge in keiner Weise unterstützen, sondern vielmehr erschweren. Der Bürger, der nicht in der ARD-Abendtalkshow über die Altersarmut jammert, sondern die Verantwortung für seine Finanzen übernimmt, wird es vermutlich auch in der Zukunft nicht einfacher, sondern schwerer haben.

Es gibt aber Auswege. Zwei Möglichkeiten sind beispielsweise die Gründung einer Kapitalgesellschaft („Trading-GmbH“) oder einer Stiftungsstruktur. Zugegeben, das Ganze ist mit Aufwand verbunden, ermöglicht aber auch Chancen, die Privatanleger kaum nutzen können. Dazu gibt es einige Interviews mit Frank Konewka und Thomas Rößler auf YouTube: https://www.youtube.com/playlist?list=PLFBTV7Awef0TJRKHmR-VxYYrc-a41PA3v

Schreibe einen Kommentar